|

Qualquer empresa tem como objetivo mais importante a maximização dos lucros. Mas no final, independentemente do valor da renda recebida, ela é obrigada a implementá-la em tempo hábil. É claro que nem todos conseguirão calcular imediatamente o imposto de renda corrente, embora a fórmula seja criada a partir de valores simples, nem sempre é fácil escolher os números certos; O pagamento dos impostos por cada empresa é realizado em períodos específicos e previamente informados. Cada empresa pode ter seu próprio período. Para alguns, o período de relatório apropriado é de um mês, para outros - um trimestre. Mas também existem empresas cujo período de relatório é de um ano. Para calcular um valor específico de imposto, é necessário determinar a diferença obtida entre a receita bruta e os custos de distribuição. O valor do imposto depende diretamente se a pessoa jurídica ou pessoa física é cidadã do país. Para residentes no país, o imposto é de 20%. Para cidadãos estrangeiros a taxa é ligeiramente superior. Ou seja, além dos 20% padrão, você também deverá pagar mais 10% da tarifa de transporte. Este tipo de taxa é paga por todos os não residentes. Assim, verifica-se que o valor depende de quem é a pessoa jurídica da empresa, bem como do valor do lucro auferido com a venda dos produtos. Vale considerar que o imposto incide apenas sobre o lucro líquido sem despesas. A base tributáriaVale a pena conhecer diversas nuances relacionadas não só ao lucro, mas também ao prejuízo. Se, apesar das despesas incorridas pela empresa, o lucro desejado não foi alcançado, a base tributável também será igual a zero. A apuração dos indicadores ocorre em ritmo crescente. O cálculo começa no início do novo ano. Se uma pessoa colectiva tiver um prejuízo antigo, que, segundo os documentos, já se arrasta há vários anos, também se enquadra numa redução da base tributável. Devido a certos tipos de atividades, as empresas nem sempre podem pagar impostos à mesma taxa. Neste caso, a empresa calcula cada taxa aplicável separadamente das demais. A fórmula e tudo relacionado a elaA própria fórmula utilizada para deduzir o imposto de renda é bastante simples. Para obter o valor do imposto corrente, é necessário subtrair o passivo fiscal permanente do rendimento condicional da empresa. O valor do ativo fiscal é adicionado à diferença resultante e, posteriormente, o passivo fiscal diferido é subtraído do valor resultante. O valor resultante será o imposto de renda corrente. Mas para que as deduções efetuadas sejam verdadeiramente corretas, outros cálculos devem ser feitos antes da aplicação da fórmula de cálculo do imposto de renda. Nem todos os tipos de rendimentos são tributados, por isso, antes de combinar todos os rendimentos recebidos, deve dividi-los em rendimentos tributáveis e não tributáveis. Para usar a fórmula para deduções do imposto de renda corrente, você precisa de receita líquida sem rendimentos que não sejam elegíveis para tributação. O imposto não se aplica às receitas recebidas sob a forma de pré-pagamento de produtos se for utilizado o regime de competência. Também estão incluídos nesta categoria os fundos emprestados e os financiamentos recebidos durante o cumprimento das obrigações especificadas no contrato de agência. Os bens transferidos gratuitamente para pessoa jurídica também não estão incluídos na categoria de lucro tributável. Também não estão incluídos os custos associados a salários, custos de materiais e aqueles diretamente relacionados com a venda e fabrico de produtos. Todos os outros tipos de despesas devem estar presentes na base tributável, podendo ser consultados no artigo 270.º. Exemplo de cálculoVocê pode imaginar uma empresa de brinquedos que fez um empréstimo de 200.000 rublos. A venda de brinquedos rendeu-lhes 450.000 rublos em receitas, incluindo IVA. Para fazer brinquedos, a empresa comprou material no valor de 150 mil rublos. Ela também pagou aos funcionários 100.000 rublos. Vários trabalhos de depreciação exigiram um investimento de 4.000 rublos. A empresa também fez contribuições para seguros, cujo valor totalizou 10.000 rublos. De acordo com o acordo firmado, que foi assinado pela empresa no momento do recebimento do empréstimo, também foi paga uma parte dele no valor de 15.000 rublos. Ao mesmo tempo, a empresa tem um prejuízo que remonta ao ano passado; Assim, o imposto sobre o lucro da empresa calculado pela fórmula é de 19.000 rublos. Foi recebido desta forma: 150.000 +100.000 + 4.000 + 10.000 = 264.000 rublos - são despesas. Os rendimentos recebidos pela empresa devem ser considerados sem IVA, portanto o lucro líquido é de 369.000 rublos sem a taxa de imposto de 18%. E o valor do IVA de 81.000 rublos é transferido para o estado. O valor do empréstimo não está incluído na tributação, portanto não é levado em consideração no cálculo. Assim, a receita da empresa no período calculado foi de 369.000 – 264.000 – 10.000 = 95.000 rublos. É desse valor que se obtém a dedução do imposto de renda: 95.000 * 20% = 19.000 rublos.

Todas as pessoas jurídicas que auferem receitas da venda de bens ou da prestação de serviços devem se lembrar disso. E não importa de quem é a produção que os produtos são vendidos, nossa ou de outra pessoa. Aqueles que recebem receitas não operacionais também são obrigados a pagar impostos. Isto se aplica a lucros recebidos de outras atividades, propriedade livre e juros transferidos de ativos, títulos ou dividendos.

O imposto corrente é o valor cobrado de um empresário ou empresa a título de imposto de renda do último período contábil. É calculado com base no valor do lucro tributável em plena conformidade com as regras estabelecidas pelos órgãos especiais.

Imposto de renda corrente - este é o valor pago sobre o lucro recebido no último período do relatório.

Assim, deve corresponder integralmente ao valor que foi provisionado a título de imposto com base no resultado de uma declaração fiscal corretamente preenchida.

Os pagamentos de impostos correntes e o próprio imposto estão integralmente refletidos no “Relatório de Resultados Financeiros” apresentado pelo contador da organização às autoridades fiscais. Normalmente, a taxa de imposto é usada para explicar a diferença de lucro entre os relatórios contábeis e fiscais.

Tipos de imposto de renda

Qualquer organização pode escolher uma das duas formas de determinar o valor do imposto de renda corrente, cuja alíquota é sempre a mesma:

com base em dados obtidos como resultado do monitoramento contábil. Neste caso, o valor do imposto pago deve corresponder integralmente ao valor do pagamento apurado, que foi refletido na declaração fiscal. Normalmente, o imposto de renda corrente é calculado com base no valor da despesa condicional ao seu pagamento, ajustado com base nos requisitos do passivo fiscal permanente, bem como nas alterações no valor do passivo fiscal diferido no período de relatório corrente;

com base em uma declaração de imposto baseada em dados de imposto de renda. Neste caso, o valor do imposto corrente corresponderá integralmente ao valor do imposto apurado refletido na declaração.

A forma de cálculo do valor do imposto após a seleção deve ser fixada na documentação contábil da organização.

Exemplo de cálculo de imposto atual

Suponhamos que o lucro da empresa no último período do relatório seja de cerca de 800 mil rublos. Sobre este valor será cobrado um imposto condicional no valor de: 800 mil x 20% = 160 mil.

O passivo permanente da empresa é de 30 mil rublos, a variação nos ativos diferidos é formada no valor de 12 mil rublos e a variação nos passivos diferidos é de 6 mil rublos.

O valor do imposto de renda corrente refletido na declaração da linha 2410 será

160 mil + 30 mil + 12 mil – 6 mil = 196 mil rublos.

Página 6

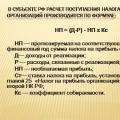

Imposto de renda corrente (prejuízo fiscal corrente). Definição. O imposto de renda corrente (prejuízo fiscal corrente) é o valor do imposto real que deve ser pago ao orçamento no período do relatório. É determinado com base no valor das receitas/despesas condicionais e seus ajustes aos valores dos passivos fiscais permanentes, ativos e passivos fiscais diferidos do período de reporte. O imposto de renda corrente é igual ao valor do imposto de renda refletido na declaração de imposto de renda da organização e a pagar ao orçamento para o período do relatório. O imposto de renda (IT) corrente é calculado pela fórmula: TN = UR (UD) + PNO - PNA + ELA - TI, onde UR (UD) é uma despesa (renda) de imposto de renda condicional; PNO, PNA - valor do passivo tributário permanente (PNO) e ativo (PNA); SHE, IT - o valor do ativo fiscal diferido (STA) e do passivo fiscal diferido (DTL). O esquema de cálculo do imposto de renda corrente é apresentado no parágrafo 21 do PBU 18/02. Para garantir que o seu imposto atual seja calculado corretamente, você pode realizar um cálculo alternativo da seguinte forma: Imposto corrente = Lucro tributável x Taxa de imposto. sobre o lucro do período de relatório sobre o lucro Se a empresa não tiver um passivo fiscal permanente (ativos), então a diferença absoluta entre o “imposto de renda provisório” calculado sobre os lucros “contábeis” e o “imposto de renda corrente” será igual à diferença absoluta entre ativos fiscais diferidos e passivos fiscais diferidos. Afinal, é esse valor (ajuste), neste caso, que afetará o valor do passivo fiscal circulante de imposto de renda. O lucro (prejuízo) líquido excluindo diferenças temporárias será determinado pela fórmula: PE = BP - UR - PNO + PNA, UR - despesa condicional de imposto de renda; PNO, PNA - valor do passivo tributário permanente (PNO) e do ativo (PNA). A estrutura da Demonstração de Resultados corresponde à seguinte fórmula de determinação do lucro líquido tendo em conta as diferenças temporárias: PE = BP + ELA - TI - TNP, onde BP é o lucro contábil; SHE, IT - o valor do ativo fiscal diferido (DTA) e do passivo fiscal diferido (DTL); TNP - imposto de renda corrente. Aqui queremos dizer TI acumulado ou creditado, TI, refletido nos lançamentos contábeis: Débito 09 Crédito 68; Débito 68 Crédito 09; Débito 68 Crédito 77; Débito 77 Crédito 68, que ajustam o valor do imposto de renda. Essas entradas não têm nada a ver com o lucro líquido. Mas, em alguns casos, SHE e TI devem ser baixados na conta de lucros e perdas. Eles terão então um impacto nos lucros e perdas líquidos. Aplicação das normas PBU 18/02 na determinação do custo dos produtos de construção (obras de construção e instalação). O custo das obras concluídas de construção e instalação é formado pela soma dos valores dos custos aceites para efeitos fiscais e dos valores das diferenças fiscais (temporárias e permanentes). O valor dos ativos fiscais diferidos e passivos fiscais diferidos não afeta o valor do custo da obra. Consideremos a formação de diferenças tributárias permanentes e temporárias ao incorrer em custos relacionados a elementos individuais do custo dos produtos (obras, serviços). De acordo com os parágrafos 11 e 12 do PBU 18/02, como resultado da utilização de diferentes métodos de cálculo da depreciação para fins contábeis e para fins de determinação do imposto de renda, podem ser formadas diferenças temporárias dedutíveis e tributáveis. A razão das diferenças é a diferença nas taxas de depreciação aplicadas para efeitos contabilísticos e fiscais. Exemplos de tais diferenças podem ser: a utilização para efeitos contabilísticos de métodos de depreciação diferentes do método em que a depreciação é calculada proporcionalmente à vida útil, ou, inversamente, quando para efeitos contabilísticos é utilizado o método especificado, e para efeitos fiscais o o uso de um método de acumulação não linear é a depreciação escolhida.

Um contador iniciante geralmente precisa de instruções claras e passo a passo para calcular corretamente os impostos de acordo com a legislação da Federação Russa. Todos os termos, conceitos e regras básicos são regulamentados pelo Código Tributário da Federação Russa. Um dos mais difíceis de calcular é o imposto de renda. Requer uma abordagem séria e cuidadosa, um estudo cuidadoso. É pago pela maioria das grandes organizações do nosso país.

Definição de imposto, quais valores estão sujeitos a ele?

O termo “lucro” é o lucro líquido de uma estrutura comercial, recebido tanto da linha de negócios principal quanto de fontes adicionais. Ou seja, acredita-se que o lucro é a diferença líquida entre as receitas e despesas das atividades do empreendimento. O imposto sobre o rendimento é o chamado imposto direto, que é calculado com base no resultado resultante da atividade comercial.

O lucro é calculado como a diferença entre as receitas recebidas e as despesas incorridas.

Exemplo. A receita da empresa com o envio de mercadorias no 4º trimestre foi de 8.500.000 rublos. As despesas contabilizadas no mesmo período são de 6.200.000 rublos. O lucro recebido é igual a 8.500.000 - 6.200.000 = 2.300.000 rublos. Esse valor estará sujeito ao imposto de renda à alíquota de 20%. É necessário transferir 2.300.000 rublos para o orçamento *20% = 460.000 rublos.

A maioria das empresas utiliza o regime de competência na geração de receitas e despesas. Ou seja, o evento é considerado realizado quando a transação é concluída, e não no recebimento ou débito dos recursos (método à vista). O último método de cálculo não pode ser utilizado por pessoas jurídicas cuja receita média do primeiro trimestre exceda 1.000.000 de rublos (sem IVA), bem como por bancos, organizações de microfinanças e outras organizações de acordo com os requisitos da legislação em vigor.

Do exposto, fica claro que a base de cálculo para apuração do imposto é a diferença entre os valores das receitas e despesas. A receita é a receita recebida pela empresa para todas as atividades. Eles devem ser confirmados por documentação primária devidamente executada.

O que se entende por receitas e despesas de uma empresa?

Todas as despesas também devem ser legais, sendo necessária documentação primária. A pedido do serviço fiscal, muitas vezes é necessário submetê-los para verificação. A documentação incorretamente preenchida das despesas da empresa levará a uma superavaliação das despesas e, portanto, ao cálculo incorreto do imposto de renda. Nesse caso, mediante fiscalização de autoridades superiores, a pessoa jurídica receberá multa e penalidade.

Tipos de renda

Um componente importante do lucro é a receita recebida das atividades empresariais, incluindo:

- A receita de vendas é a receita dos principais tipos de trabalho da organização.

- Resultado não operacional, de natureza variável. Inclui a venda de bens (se esta não for a atividade principal da empresa), dividendos, juros recebidos, multas, diferenças cambiais, bens recebidos gratuitamente, contas a pagar vencidas e outras receitas nos termos do art. 250 Código Tributário da Federação Russa.

Via de regra, os contribuintes não têm problemas em apurar as receitas. No entanto, o resultado não operacional nem sempre recebe a devida atenção. Por exemplo, as dívidas a contrapartes que expiraram são consideradas receitas. Os valores não contabilizados subestimam a base tributária. Durante uma fiscalização, as autoridades reguladoras têm o direito de adicionar o valor do imposto. Tipos de despesas

As despesas da organização reduzem a base tributária, economizando assim dinheiro para a empresa no pagamento de impostos. Os custos devem ser economicamente justificados e documentados. Caso contrário, a Receita Federal poderá não aceitá-los e recalcular o imposto.

Quais despesas estão incluídas no cálculo do imposto de renda? A lista está legalmente estabelecida e inclui:

- custos de materiais, incluindo compra de matérias-primas e materiais de produção;

- custos trabalhistas, incluindo outros benefícios a empregados, como bônus, férias e licença médica, entre outros;

- despesas com depreciação de bens, reparação de ativos fixos;

- desenvolvimento de recursos naturais;

- despesas destinadas ao desenvolvimento de recursos naturais, pesquisas científicas;

- seguro patrimonial voluntário e obrigatório;

- outros custos associados à produção ou vendas e listados no art. 264 Código Tributário da Federação Russa.

Além disso, as organizações têm o direito de levar em conta uma série de despesas não operacionais, que podem incluir o seguinte:

- despesas com manutenção de imóveis alugados ou arrendados;

- diferenças cambiais negativas recebidas;

- serviços de instituições de crédito;

- custos legais;

- juros acumulados a pagar sobre obrigações de dívida;

- emissão de valores mobiliários;

- outras despesas razoáveis não diretamente relacionadas com as atividades principais.

Quem é responsável pelo pagamento?

Ao criar uma nova organização, os fundadores, contadores e outros responsáveis escolhem cuidadosamente o regime tributário.

O regime de tributação de base posteriormente aplicado depende do tipo de actividade, do volume, do número de trabalhadores do quadro, das áreas destinadas ao comércio, à produção ou ao armazenamento. Há também uma série de outros fatores que desempenham um papel importante na escolha de um regime tributário.

Os contribuintes que têm obrigações de calcular e pagar impostos na Federação Russa incluem:

- estruturas que fazem parte do sistema tributário geral;

- empresas, incluindo divisões estrangeiras, que realizam seu trabalho principal com a ajuda de escritórios de representação e filiais localizadas na Rússia;

- empresas estrangeiras cuja fonte de rendimento é uma empresa russa;

- empresas estrangeiras reconhecidas como residentes da Federação Russa com base em um tratado internacional sobre questões tributárias.

Diversas receitas e despesas não estão envolvidas na determinação da base tributável no cálculo do imposto de renda. Se falamos de rendimentos, trata-se do valor dos bens recebidos sob a forma de caução, do valor do IVA, dos bens recebidos gratuitamente sob certas condições. Uma lista mais detalhada dessas receitas está contida no art. 251 Código Tributário da Federação Russa.

As despesas que não reduzem a base tributária incluem:

- dividendos acumulados após impostos;

- contribuição para o capital autorizado;

- contribuições aprovadas para seguro voluntário;

- bens transferidos para agentes comissionados;

- propriedade transferida gratuitamente;

- outras despesas.

Isenção de imposto

São pessoas jurídicas isentas da obrigação de pagar este imposto:

Dependendo do sistema de tributação aplicado, o lucro refere-se a diversos objetos de receita.

Procedimento de pagamento de impostos

O imposto é pago ao orçamento na forma de adiantamentos trimestrais e mensais. As empresas cuja receita não excedeu quinze milhões de rublos nos quatro trimestres anteriores têm o direito de fazer adiantamentos para o trimestre. Em caso de lucro excedente, o imposto deverá ser pago mensalmente.

Se a organização pagar adiantamentos trimestralmente, o valor será calculado pelo regime de competência para o período exigido. Por exemplo, para determinar o valor do pagamento do segundo trimestre, calcula-se o imposto semestral e dele subtrai-se o valor do pagamento efetuado no primeiro trimestre.

O pagamento final, bem como a entrega da declaração, é feito no final do ano.

Quais são as alíquotas do imposto de renda?

A alíquota básica do imposto de renda é de 20%. Ao mesmo tempo, 18% são transferidos para o orçamento federal e 2% para o orçamento local. Para o período 2017–2024, aplica-se o seguinte rácio: 17% para o federal, 3% para o local.

As leis das entidades constituintes da Federação Russa permitem uma redução geral da taxa para 13,5% ou para 12,5% para 2017-2024. Podem aplicar-se taxas reduzidas aos residentes de uma zona económica especial e aos participantes em projectos de investimento regionais.

As seguintes categorias de pessoas jurídicas podem se beneficiar da alíquota de imposto de renda de 0%:

- Instituições educacionais e médicas.

- Residentes de zonas económicas especiais, incluindo zonas turísticas e recreativas.

- Fabricantes de produtos agrícolas.

- Organizações pesqueiras.

- Organizações que prestam serviços sociais aos cidadãos.

- Banco Central da Federação Russa.

- Participantes do projeto Skolkovo.

A tarifa preferencial é válida por determinado período de tempo, aprovado por lei nos termos do art. 284 Código Tributário da Federação Russa. Os dividendos e obrigações de dívida são tributados a taxas de 0%, 9%, 13%, 15%, dependendo da natureza da fonte de educação.

Como é calculado o imposto de renda corrente - fórmula

Existem dois métodos usados para cálculo:

Método de acumulação. Não depende do fato de recebimento de recursos ou pagamento de despesas. Os rendimentos e gastos são reconhecidos no período em que efetivamente ocorreram;

Método de dinheiro. As receitas e despesas são calculadas com base na data efetiva de recebimento dos recursos ou pagamento das despesas.

A fórmula básica para cálculo do imposto de renda é considerada a seguinte:

Npr = ((Dr+Dvnr) – (Rr+Rvnr))*Sn, Onde

Npr – imposto de renda;

Dr – receita de vendas;

Dvnr – resultado não operacional;

Рр – custos de vendas;

Rvnr – despesas não operacionais;

Сн – alíquota de imposto de renda.

Exemplo. No final do primeiro trimestre, a receita da empresa foi de 2.985.000 rublos, despesas - 1.696.000 rublos, despesas não operacionais - 156.000 rublos. Houve também receitas provenientes do aluguel de imóveis relacionados a não vendas no valor de 365.000 rublos. A alíquota do imposto de renda é de 20%. A pagar no trimestre – ((2.985.000 + 365.000)-(1.696.000+156.000))*20% = 299.600 rublos.

A receita da organização permite pagamentos trimestrais de impostos. Com pagamentos mensais, a organização faria um pagamento mensal no valor de 1/3 do valor do imposto do trimestre anterior, ou 299.600/3 = 99.867 rublos. O imposto final do ano é transferido tendo em conta os adiantamentos. A declaração de imposto de renda é apresentada até o 28º dia após o trimestre de referência. O prazo para apresentação da declaração anual é 28 de março do ano de referência seguinte.

O valor do imposto recebido está sujeito a transferência de acordo com a alíquota. O período de reporte para apresentação de documentação para cálculo deste imposto é de um ano. No entanto, o cálculo antecipado e o pagamento do imposto são feitos trimestralmente com acumulação total, ou seja, para o primeiro trimestre, durante meio ano, durante nove meses, durante um ano. O pagamento do adiantamento é feito até o dia 28 do mês seguinte ao período do relatório. Por exemplo, até 28 de abril, até 28 de julho, até 28 de outubro. Se esta data cair num fim de semana, os prazos de pagamento serão adiados de acordo com a legislação da Federação Russa.

Cálculo do imposto de renda – exemplo

Com base no exposto, vamos tentar fazer o cálculo usando mais um exemplo. Uma pessoa jurídica que aplica o sistema tributário geral recebeu rendimentos anuais de suas atividades no valor de 5.000.000 de rublos. As despesas incorridas no período especificado totalizaram 2.800.000 rublos. Todas as despesas são comprovadas por documentação primária.

Calculamos o imposto transferido para o orçamento regional.

NP = (5.000.000 - 2.800.000)* 18/100 = 396.000 rublos.

Calculamos os impostos repassados ao Orçamento Federal.

NP = (5.000.000 - 2.800.000)* 2/100 = 44.000 rublos.

O valor total que a organização precisa pagar é de 440 mil rublos. Porém, ao pagar o imposto no final do ano, é necessário reduzir o valor apurado pelo valor dos adiantamentos efetuados pela organização no período coberto pelo relatório.

Depois de ler este artigo, será muito mais fácil para os contadores de uma empresa realizar corretamente os cálculos necessários.

Em contato com

|