|

કોઈપણ કંપની તેના સૌથી મહત્વપૂર્ણ ધ્યેય તરીકે મહત્તમ નફો ધરાવે છે. પરંતુ અંતે, પ્રાપ્ત આવકની રકમને ધ્યાનમાં લીધા વિના, તેણી તેને સમયસર અમલમાં મૂકવા માટે બંધાયેલી છે. અલબત્ત, દરેક જણ વર્તમાન આવકવેરાની ગણતરી કરી શકશે નહીં, જો કે ફોર્મ્યુલા સરળ મૂલ્યોમાંથી બનાવવામાં આવી છે, યોગ્ય નંબરો પસંદ કરવાનું હંમેશા સરળ નથી. દરેક કંપની દ્વારા કર ચૂકવણી અગાઉથી પૂરી પાડવામાં આવેલ ચોક્કસ સમયગાળામાં કરવામાં આવે છે. દરેક કંપનીનો પોતાનો સમયગાળો હોઈ શકે છે. કેટલાક માટે, યોગ્ય રિપોર્ટિંગ સમયગાળો એક મહિનો છે, અન્ય માટે - એક ક્વાર્ટર. પરંતુ એવી કંપનીઓ પણ છે કે જેના માટે રિપોર્ટિંગનો સમયગાળો એક વર્ષ છે. ચોક્કસ કરની રકમની ગણતરી કરવા માટે, કુલ આવક અને વિતરણ ખર્ચમાંથી મેળવેલ તફાવત નક્કી કરવો જરૂરી છે. કરની રકમ સીધો આધાર રાખે છે કે કાનૂની એન્ટિટી અથવા વ્યક્તિ દેશનો નાગરિક છે. દેશના રહેવાસીઓ માટે, કર 20% છે. વિદેશી નાગરિકો માટે દર થોડો વધારે છે. એટલે કે, ધોરણ 20% ઉપરાંત, તમારે પરિવહન દરના વધારાના 10% પણ ચૂકવવા જોઈએ. આ પ્રકારના દર તમામ બિન-નિવાસીઓ દ્વારા ચૂકવવામાં આવે છે. આમ, તે તારણ આપે છે કે મૂલ્ય કંપનીની કાનૂની એન્ટિટી કોણ છે તેના પર તેમજ ઉત્પાદનોના વેચાણમાંથી પ્રાપ્ત નફાની રકમ પર આધારિત છે. તે ધ્યાનમાં લેવું યોગ્ય છે કે ખર્ચ વિના ફક્ત ચોખ્ખા નફા પર જ કર વસૂલવામાં આવે છે. કર આધારફક્ત નફા સાથે જ નહીં, પણ નુકસાન સાથે પણ સંબંધિત ઘણી ઘોંઘાટ વિશે જાણવું યોગ્ય છે. જો, કંપની દ્વારા કરવામાં આવેલા ખર્ચા છતાં, ઇચ્છિત નફો પ્રાપ્ત થયો ન હતો, તો ટેક્સ બેઝ પણ શૂન્ય સમાન હશે. સૂચકોની ગણતરી વધતી ગતિએ થાય છે. નવા વર્ષની શરૂઆતમાં ગણતરી શરૂ થાય છે. જો કોઈ કાનૂની એન્ટિટીને જૂની ખોટ હોય, જે દસ્તાવેજો અનુસાર, ઘણા વર્ષોથી ચાલી રહી છે, તો તે પણ ટેક્સ બેઝમાં ઘટાડા હેઠળ આવે છે. ચોક્કસ પ્રકારની પ્રવૃત્તિઓને લીધે, કંપનીઓ હંમેશા સમાન દરે ટેક્સ ચૂકવી શકતી નથી. આ કિસ્સામાં, કંપની દરેક લાગુ દરની અન્યોથી અલગથી ગણતરી કરે છે. સૂત્ર અને તેની સાથે જોડાયેલ બધુંઆવકવેરો કાપવા માટે વપરાતી ફોર્મ્યુલા એકદમ સરળ છે. વર્તમાન કરની રકમ મેળવવા માટે, કંપનીની શરતી આવકમાંથી કાયમી કર જવાબદારીને બાદ કરવી જરૂરી છે. ટેક્સ એસેટની રકમ પરિણામી તફાવતમાં ઉમેરવામાં આવે છે, અને ત્યારબાદ વિલંબિત કર જવાબદારી પરિણામી રકમમાંથી બાદ કરવામાં આવે છે. પરિણામી આંકડો વર્તમાન આવકવેરો હશે. પરંતુ કરવામાં આવેલી કપાત ખરેખર સાચી હોય તે માટે, આવકવેરાની ગણતરીની ફોર્મ્યુલા લાગુ કરતાં પહેલાં અન્ય ગણતરીઓ કરવી જરૂરી છે. તમામ પ્રકારની આવક પર કર લાગતો નથી, તેથી તમે પ્રાપ્ત કરેલી બધી આવકને જોડતા પહેલા, તમારે તેને કરપાત્ર અને બિન-કરપાત્ર આવકમાં વિભાજીત કરવી જોઈએ. વર્તમાન આવકવેરા કપાત માટેના સૂત્રનો ઉપયોગ કરવા માટે, તમારે કરવેરા માટે પાત્ર ન હોય તેવી આવક વિના ચોખ્ખી આવકની જરૂર છે. જો ઉપાર્જિત પદ્ધતિનો ઉપયોગ કરવામાં આવે તો ઉત્પાદનો માટે પૂર્વ ચુકવણીના સ્વરૂપમાં પ્રાપ્ત થતી આવક પર કર લાગુ થતો નથી. આ કેટેગરીમાં એજન્સી કરારમાં ઉલ્લેખિત જવાબદારીઓની પરિપૂર્ણતા દરમિયાન ઉછીના લીધેલા ભંડોળ અને નાણાંનો પણ સમાવેશ થાય છે. કાનૂની એન્ટિટીને મફતમાં ટ્રાન્સફર કરાયેલી મિલકત પણ કરપાત્ર આવકની શ્રેણીમાં સમાવિષ્ટ નથી. વેતન, સામગ્રી ખર્ચ અને ઉત્પાદનોના વેચાણ અને ઉત્પાદન સાથે સીધી રીતે સંકળાયેલા ખર્ચનો પણ સમાવેશ થતો નથી. અન્ય તમામ પ્રકારના ખર્ચ કર આધારમાં હાજર હોવા જોઈએ, અને તે કલમ 270 માં મળી શકે છે. ગણતરીનું ઉદાહરણતમે રમકડાની કંપનીની કલ્પના કરી શકો છો જેણે 200,000 રુબેલ્સની લોન લીધી હતી. રમકડાંના વેચાણથી તેમને વેટ સહિતની આવકમાં 450,000 રુબેલ્સ આવ્યા. રમકડાં બનાવવા માટે, કંપનીએ 150,000 રુબેલ્સની કિંમતની સામગ્રી ખરીદી. તેણીએ કર્મચારીઓને 100,000 રુબેલ્સ પણ ચૂકવ્યા. વિવિધ અવમૂલ્યન કાર્યો માટે 4,000 રુબેલ્સના રોકાણની જરૂર છે. કંપનીએ વીમા યોગદાન પણ આપ્યું હતું, જેની રકમ 10,000 રુબેલ્સ જેટલી હતી. લોન પ્રાપ્ત કરતી વખતે કંપની દ્વારા હસ્તાક્ષર કરાયેલા કરાર મુજબ, 15,000 રુબેલ્સની રકમમાં તેનો ચોક્કસ ભાગ પણ ચૂકવવામાં આવ્યો હતો. તે જ સમયે, કંપનીને નુકસાન છે જે પાછલા વર્ષ સુધી લંબાય છે તે 10,000 રુબેલ્સ જેટલું છે. આમ, સૂત્ર દ્વારા ગણતરી કરાયેલ કંપનીનો નફો કર 19,000 રુબેલ્સ છે. તે આ રીતે પ્રાપ્ત થયું હતું: 150,000 +100,000 + 4000 + 10,000 = 264,000 રુબેલ્સ - આ ખર્ચ છે. કંપની દ્વારા પ્રાપ્ત આવકને વેટ વિના ધ્યાનમાં લેવી આવશ્યક છે, તેથી 18% કર દર વિના ચોખ્ખી આવક 369,000 રુબેલ્સ છે. અને 81,000 રુબેલ્સની વેટ રકમ રાજ્યમાં ટ્રાન્સફર કરવામાં આવે છે. લોનની રકમ કરવેરામાં શામેલ નથી, તેથી ગણતરી કરતી વખતે તેને ધ્યાનમાં લેવામાં આવતી નથી. આમ, ગણતરી હેઠળના સમયગાળા માટે કંપનીની આવક 369,000 - 264,000 - 10,000 = 95,000 રુબેલ્સ જેટલી હતી. તે આ રકમમાંથી આવકવેરા કપાત મેળવવામાં આવે છે: 95,000 * 20% = 19,000 રુબેલ્સ.

માલના વેચાણ અથવા સેવાઓની જોગવાઈઓમાંથી આવક મેળવતી તમામ કાનૂની સંસ્થાઓએ આ યાદ રાખવું જોઈએ. અને તેનાથી કોઈ ફરક પડતો નથી કે કોના ઉત્પાદનનું વેચાણ થાય છે, આપણું કે કોઈ અન્યનું. જેઓ નોન-ઓપરેટિંગ આવક મેળવે છે તેઓએ પણ ટેક્સ ચૂકવવો જરૂરી છે. આ અન્ય પ્રવૃત્તિઓ, મફત મિલકત અને અસ્કયામતો, સિક્યોરિટીઝ અથવા ડિવિડન્ડમાંથી ટ્રાન્સફર કરાયેલા વ્યાજને લાગુ પડે છે.

વર્તમાન કર એ છેલ્લા એકાઉન્ટિંગ સમયગાળા માટે આવકવેરાના સ્વરૂપમાં ઉદ્યોગપતિ અથવા કંપની પર લાદવામાં આવેલી રકમ છે. વિશિષ્ટ સંસ્થાઓ દ્વારા સ્થાપિત નિયમો અનુસાર સંપૂર્ણ રીતે કરપાત્ર નફાની રકમના આધારે તેની ગણતરી કરવામાં આવે છે.

વર્તમાન આવકવેરો - આ છેલ્લા રિપોર્ટિંગ સમયગાળા માટે પ્રાપ્ત નફા પર ચૂકવવામાં આવેલી રકમ છે.

તદનુસાર, તે યોગ્ય રીતે પૂર્ણ કરેલા ટેક્સ રિટર્નના પરિણામોના આધારે કર તરીકે ઉપાર્જિત થયેલી રકમ સાથે સંપૂર્ણ રીતે સુસંગત હોવું જોઈએ.

સંસ્થાના એકાઉન્ટન્ટ દ્વારા કર સત્તાવાળાઓને સબમિટ કરવામાં આવેલ "નાણાકીય પરિણામો પરના અહેવાલ" માં વર્તમાન કર ચૂકવણીઓ અને ટેક્સ પોતે સંપૂર્ણપણે પ્રતિબિંબિત થાય છે. સામાન્ય રીતે, ટેક્સ રેટનો ઉપયોગ એકાઉન્ટિંગ અને ટેક્સ રિપોર્ટ્સ વચ્ચેના નફામાં તફાવતને સમજાવવા માટે થાય છે.

આવકવેરાના પ્રકારો

કોઈપણ સંસ્થા વર્તમાન આવકવેરાની રકમ નક્કી કરવા માટે બેમાંથી એક રીત પસંદ કરી શકે છે, જેનો દર હંમેશા સમાન હોય છે:

એકાઉન્ટિંગ મોનિટરિંગના પરિણામે મેળવેલા ડેટાના આધારે. આ કિસ્સામાં, ચૂકવેલ કરની રકમ ગણતરી કરેલ ચુકવણીની રકમ સાથે સંપૂર્ણ રીતે અનુરૂપ હોવી જોઈએ, જે ટેક્સ રિટર્નમાં પ્રતિબિંબિત થાય છે. સામાન્ય રીતે, વર્તમાન આવકવેરાની ગણતરી તેની ચુકવણી માટેના શરતી ખર્ચની રકમના આધારે કરવામાં આવે છે, કાયમી કર જવાબદારીની જરૂરિયાતોને આધારે ગોઠવવામાં આવે છે, તેમજ વર્તમાન રિપોર્ટિંગ સમયગાળામાં વિલંબિત કર જવાબદારીની રકમમાં ફેરફાર થાય છે;

આવકવેરા ડેટા પર આધારિત ટેક્સ રિટર્ન પર આધારિત. આ કિસ્સામાં, વર્તમાન કરની રકમ ઘોષણામાં પ્રતિબિંબિત ગણતરી કરેલ કરની રકમને સંપૂર્ણપણે અનુરૂપ હશે.

પસંદગી પછી કરની રકમની ગણતરી કરવાની પદ્ધતિ સંસ્થાના એકાઉન્ટિંગ દસ્તાવેજોમાં નિશ્ચિત હોવી આવશ્યક છે.

વર્તમાન કર ગણતરીનું ઉદાહરણ

ચાલો ધારીએ કે છેલ્લા રિપોર્ટિંગ સમયગાળા માટે કંપનીનો નફો લગભગ 800 હજાર રુબેલ્સ છે. આ રકમ પર શરતી કર વસૂલવામાં આવશે: 800 હજાર x 20% = 160 હજાર.

કંપનીની કાયમી જવાબદારીઓ 30 હજાર રુબેલ્સ જેટલી છે, વિલંબિત સંપત્તિમાં ફેરફાર 12 હજાર રુબેલ્સની રકમમાં રચાય છે, અને વિલંબિત જવાબદારીઓમાં ફેરફાર 6 હજાર રુબેલ્સ છે.

લાઇન 2410 માં જાહેરનામામાં પ્રતિબિંબિત વર્તમાન આવકવેરાની રકમ હશે

160 હજાર + 30 હજાર + 12 હજાર - 6 હજાર = 196 હજાર રુબેલ્સ.

પૃષ્ઠ 6

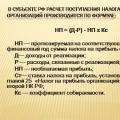

વર્તમાન આવકવેરો (વર્તમાન કર નુકશાન). વ્યાખ્યા. વર્તમાન આવકવેરો (વર્તમાન કર નુકશાન) એ વાસ્તવિક કરની રકમ છે જે રિપોર્ટિંગ સમયગાળા માટે બજેટમાં ચૂકવવામાં આવવી જોઈએ. તે શરતી આવક/ખર્ચની રકમ અને સ્થાયી કર જવાબદારીઓ, વિલંબિત કર અસ્કયામતો અને રિપોર્ટિંગ સમયગાળાની જવાબદારીઓની રકમમાં તેના ગોઠવણોના આધારે નક્કી કરવામાં આવે છે. વર્તમાન આવકવેરો સંસ્થાના આવકવેરા રિટર્નમાં પ્રતિબિંબિત આવકવેરાની રકમની બરાબર છે અને રિપોર્ટિંગ સમયગાળા માટેના બજેટને ચૂકવવાપાત્ર છે. વર્તમાન આવકવેરા (IT) ની ગણતરી સૂત્રનો ઉપયોગ કરીને કરવામાં આવે છે: TN = UR (UD) + PNO - PNA + SHE - IT, જ્યાં UR (UD) એ શરતી આવકવેરા ખર્ચ (આવક) છે; PNO, PNA - કાયમી કર જવાબદારી (PNO) અને સંપત્તિ (PNA) ની રકમ; SHE, IT - વિલંબિત ટેક્સ એસેટ (STA) અને વિલંબિત કર જવાબદારી (DTL) ની રકમ. વર્તમાન આવકવેરાની ગણતરી કરવાની યોજના PBU 18/02 ના ફકરા 21 માં આપવામાં આવી છે. તમારા વર્તમાન કરની ગણતરી યોગ્ય રીતે કરવામાં આવી છે તેની ખાતરી કરવા માટે, તમે નીચે પ્રમાણે વૈકલ્પિક ગણતરી કરી શકો છો: વર્તમાન કર = કરપાત્ર આવક x કર દર. નફા પર રિપોર્ટિંગ સમયગાળાના નફા પર જો એન્ટરપ્રાઇઝ પાસે કાયમી કર જવાબદારી (અસ્કયામતો) નથી, તો પછી "એકાઉન્ટિંગ" નફા પર ગણવામાં આવતા "કામચલાઉ આવકવેરા" અને "વર્તમાન આવકવેરા" વચ્ચેનો સંપૂર્ણ તફાવત વિલંબિત કર સંપત્તિ વચ્ચેના સંપૂર્ણ તફાવત જેટલો હશે. વિલંબિત કર જવાબદારીઓ. છેવટે, આ કિસ્સામાં આ મૂલ્ય (એડજસ્ટમેન્ટ) છે જે આવકવેરા માટેની વર્તમાન કર જવાબદારીઓની રકમને અસર કરશે. અસ્થાયી તફાવતોને બાદ કરતાં ચોખ્ખો નફો (નુકસાન) સૂત્ર દ્વારા નક્કી કરવામાં આવશે: PE = BP - UR - PNO + PNA, UR - શરતી આવકવેરા ખર્ચ; PNO, PNA - કાયમી કર જવાબદારી (PNO) અને સંપત્તિ (PNA) ની રકમ. નફો અને નુકસાન નિવેદનની રચના અસ્થાયી તફાવતોને ધ્યાનમાં લેતા ચોખ્ખો નફો નક્કી કરવા માટે નીચેના સૂત્રને અનુરૂપ છે: PE = BP + SHE - IT - TNP, જ્યાં BP હિસાબી નફો છે; SHE, IT - વિલંબિત ટેક્સ એસેટ (DTA) અને વિલંબિત કર જવાબદારી (DTL) ની રકમ; TNP - વર્તમાન આવકવેરો. અહીં અમારો અર્થ છે ઉપાર્જિત અથવા જમા થયેલ IT, IT, એકાઉન્ટિંગ એન્ટ્રીઓમાં પ્રતિબિંબિત થાય છે: ડેબિટ 09 ક્રેડિટ 68; ડેબિટ 68 ક્રેડિટ 09; ડેબિટ 68 ક્રેડિટ 77; ડેબિટ 77 ક્રેડિટ 68, જે આવકવેરાની રકમને સમાયોજિત કરે છે. આ એન્ટ્રીઓને ચોખ્ખા નફા સાથે કોઈ લેવાદેવા નથી. પરંતુ કેટલાક કિસ્સાઓમાં, SHE અને IT ને નફા-નુકશાન ખાતામાં લખી દેવા જોઈએ. તેઓ પછી ચોખ્ખા નફા અને નુકસાન પર અસર કરશે. બાંધકામ ઉત્પાદનો (બાંધકામ અને સ્થાપન કાર્યો) ની કિંમત નક્કી કરવા માટે PBU 18/02 ધોરણોનો ઉપયોગ. પૂર્ણ થયેલ બાંધકામ અને ઇન્સ્ટોલેશન કાર્યની કિંમત કર હેતુઓ માટે સ્વીકૃત ખર્ચના ખર્ચના સરવાળો અને કર તફાવતોના સરવાળો (અસ્થાયી અને કાયમી) ઉમેરીને રચાય છે. વિલંબિત કર સંપત્તિ અને વિલંબિત કર જવાબદારીઓની રકમ કામના ખર્ચની રકમને અસર કરતી નથી. ચાલો ઉત્પાદનોની કિંમત (કામો, સેવાઓ) ના વ્યક્તિગત ઘટકોને લગતા ખર્ચો ઉઠાવતી વખતે કાયમી અને અસ્થાયી કર તફાવતોની રચનાને ધ્યાનમાં લઈએ. PBU 18/02 ના ફકરા 11 અને 12 અનુસાર, એકાઉન્ટિંગ હેતુઓ અને આવકવેરો નક્કી કરવાના હેતુઓ માટે અવમૂલ્યનની ગણતરી માટે વિવિધ પદ્ધતિઓનો ઉપયોગ કરવાના પરિણામે, કપાતપાત્ર અને કરપાત્ર બંને અસ્થાયી તફાવતો રચી શકાય છે. તફાવતોનું કારણ એકાઉન્ટિંગ હેતુઓ અને કર હેતુઓ માટે લાગુ કરાયેલા અવમૂલ્યન દરોમાં તફાવત છે. આવા તફાવતોના ઉદાહરણો આ હોઈ શકે છે: અવમૂલ્યન પદ્ધતિઓના એકાઉન્ટિંગ હેતુઓ માટેનો ઉપયોગ તે પદ્ધતિથી અલગ છે જેમાં ઉપયોગી જીવનના પ્રમાણમાં અવમૂલ્યનની ગણતરી કરવામાં આવે છે, અથવા, તેનાથી વિપરીત, જ્યારે એકાઉન્ટિંગ હેતુઓ માટે ઉલ્લેખિત પદ્ધતિનો ઉપયોગ કરવામાં આવે છે, અને કર હેતુઓ માટે બિન-રેખીય ઉપાર્જન પદ્ધતિનો ઉપયોગ પસંદ કરેલ અવમૂલ્યન છે.

રશિયન ફેડરેશનના કાયદા અનુસાર કરની યોગ્ય ગણતરી કરવા માટે શિખાઉ એકાઉન્ટન્ટને વારંવાર પગલા-દર-પગલાની અને સ્પષ્ટ સૂચનાઓની જરૂર હોય છે. તમામ મૂળભૂત શરતો, વિભાવનાઓ, નિયમો રશિયન ફેડરેશનના ટેક્સ કોડ દ્વારા નિયંત્રિત થાય છે. ગણતરી કરવી સૌથી મુશ્કેલ પૈકીની એક આવક વેરો છે. તેને ગંભીર અને સાવચેત અભિગમ, સાવચેત અભ્યાસની જરૂર છે. તે આપણા દેશમાં મોટાભાગની મોટી સંસ્થાઓ દ્વારા ચૂકવવામાં આવે છે.

કરની વ્યાખ્યા, તે કઈ રકમને આધીન છે?

શબ્દ "નફો" એ વ્યવસાયિક માળખાની ચોખ્ખી આવક છે, જે વ્યવસાયની મુખ્ય લાઇન અને વધારાના સ્ત્રોતો બંનેમાંથી પ્રાપ્ત થાય છે. એટલે કે, એવું માનવામાં આવે છે કે નફો એ એન્ટરપ્રાઇઝની પ્રવૃત્તિઓમાં આવક અને ખર્ચ વચ્ચેનો ચોખ્ખો તફાવત છે. આવકવેરો એ કહેવાતા પ્રત્યક્ષ કર છે, જેની ગણતરી વ્યાપારી પ્રવૃત્તિના પરિણામી પરિણામના આધારે કરવામાં આવે છે.

નફાની ગણતરી પ્રાપ્ત આવક અને થયેલા ખર્ચ વચ્ચેના તફાવત તરીકે કરવામાં આવે છે.

ઉદાહરણ. ચોથા ક્વાર્ટરમાં માલના શિપમેન્ટમાંથી કંપનીની આવક 8,500,000 રુબેલ્સ જેટલી હતી. સમાન સમયગાળા માટે હિસાબી ખર્ચ 6,200,000 રુબેલ્સ છે. પ્રાપ્ત નફો 8,500,000 - 6,200,000 = 2,300,000 રુબેલ્સની બરાબર છે. આ રકમ 20% ના દરે આવકવેરા ને પાત્ર રહેશે. બજેટમાં 2,300,000 રુબેલ્સ ટ્રાન્સફર કરવું જરૂરી છે *20% = 460,000 રુબેલ્સ.

મોટા ભાગના સાહસો આવક અને ખર્ચ પેદા કરતી વખતે ઉપાર્જિત પદ્ધતિનો ઉપયોગ કરે છે. એટલે કે, જ્યારે ટ્રાન્ઝેક્શન પૂર્ણ થાય છે ત્યારે ઇવેન્ટને પરિપૂર્ણ માનવામાં આવે છે, અને ભંડોળની પ્રાપ્તિ અથવા ડેબિટ (રોકડ પદ્ધતિ) પર નહીં. ગણતરીની છેલ્લી પદ્ધતિનો ઉપયોગ કાનૂની સંસ્થાઓ દ્વારા કરી શકાતો નથી જેમની પ્રથમ ત્રિમાસિક ગાળાની સરેરાશ આવક 1,000,000 રુબેલ્સ (VAT સિવાય), તેમજ બેંકો, માઇક્રોફાઇનાન્સ સંસ્થાઓ અને અન્ય સંસ્થાઓ વર્તમાન કાયદાની જરૂરિયાતો અનુસાર છે.

ઉપરોક્તથી, તે સ્પષ્ટ થાય છે કે કર નક્કી કરવા માટેનો ગણતરીનો આધાર આવક અને ખર્ચની રકમ વચ્ચેનો તફાવત છે. આવક એ તમામ પ્રવૃત્તિઓ માટે એન્ટરપ્રાઇઝ દ્વારા પ્રાપ્ત થતી આવક છે. તેઓ યોગ્ય રીતે ચલાવવામાં આવેલ પ્રાથમિક દસ્તાવેજો દ્વારા પુષ્ટિ થયેલ હોવા જોઈએ.

એન્ટરપ્રાઇઝની આવક અને ખર્ચનો અર્થ શું છે?

તમામ ખર્ચ પણ કાયદેસર હોવા જોઈએ, પ્રાથમિક દસ્તાવેજ જરૂરી છે. ટેક્સ સેવાની વિનંતી પર, તેઓને ઘણીવાર ચકાસણી માટે સબમિટ કરવાની જરૂર પડે છે. એન્ટરપ્રાઇઝના ખર્ચના ખોટી રીતે પૂર્ણ થયેલ દસ્તાવેજો ખર્ચના અતિરેક તરફ દોરી જશે અને તેથી, આવકવેરાની ખોટી ગણતરી. આ કિસ્સામાં, ઉચ્ચ અધિકારીઓ દ્વારા નિરીક્ષણ કર્યા પછી, કાનૂની એન્ટિટીને દંડ અને દંડ આપવામાં આવશે.

આવકના પ્રકારો

નફાનો એક મહત્વપૂર્ણ ઘટક એ વ્યવસાયિક પ્રવૃત્તિઓમાંથી પ્રાપ્ત આવક છે, જેમાં નીચેનાનો સમાવેશ થાય છે:

- વેચાણની આવક એ સંસ્થાના મુખ્ય પ્રકારનાં કામની આવક છે.

- બિન-ઓપરેટિંગ આવક, જે ચલ પ્રકૃતિની છે. આમાં મિલકતનું વેચાણ (જો આ એન્ટરપ્રાઇઝની મુખ્ય પ્રવૃત્તિ ન હોય તો), ડિવિડન્ડ, વ્યાજ, દંડ, વિનિમય દરમાં તફાવત, મફતમાં મળેલી મિલકત, ચૂકવવાપાત્ર મુદતવીતી ખાતાઓ અને આર્ટ અનુસાર અન્ય રસીદોનો સમાવેશ થાય છે. 250 રશિયન ફેડરેશનનો ટેક્સ કોડ.

નિયમ પ્રમાણે, કરદાતાઓને આવક નક્કી કરવામાં સમસ્યા નથી. જો કે, નોન-ઓપરેટિંગ આવક હંમેશા યોગ્ય ધ્યાન આપવામાં આવતી નથી. ઉદાહરણ તરીકે, કાઉન્ટરપાર્ટીઓના દેવું કે જેની સમયસીમા સમાપ્ત થઈ ગઈ છે તેને આવક ગણવામાં આવે છે. બિનહિસાબી રકમ કર આધારને ઓછો અંદાજ આપે છે. નિરીક્ષણ દરમિયાન, નિયમનકારી સત્તાવાળાઓને કરની રકમ ઉમેરવાનો અધિકાર છે. ખર્ચના પ્રકાર

સંસ્થાના ખર્ચ ટેક્સ બેઝને ઘટાડે છે, જેનાથી ટેક્સ ભરવા પર કંપનીના નાણાંની બચત થાય છે. ખર્ચ આર્થિક રીતે વાજબી અને દસ્તાવેજીકૃત હોવા જોઈએ. અન્યથા, ફેડરલ ટેક્સ સર્વિસ તેમને સ્વીકારી શકશે નહીં અને ટેક્સની પુનઃ ગણતરી કરી શકશે નહીં.

આવકવેરાની ગણતરીમાં કયા ખર્ચનો સમાવેશ થાય છે? સૂચિ કાયદેસર રીતે સ્થાપિત થયેલ છે અને તેમાં શામેલ છે:

- કાચા માલ અને ઉત્પાદન સામગ્રીની ખરીદી સહિત સામગ્રી ખર્ચ;

- મજૂરી ખર્ચ, અન્ય કર્મચારી લાભો, જેમ કે બોનસ, વેકેશન અને માંદગી રજા અને અન્ય સહિત;

- મિલકતના અવમૂલ્યન, સ્થિર અસ્કયામતોના સમારકામ માટેના ખર્ચ;

- કુદરતી સંસાધનોનો વિકાસ;

- કુદરતી સંસાધનોના વિકાસ, વૈજ્ઞાનિક સંશોધનને ધ્યાનમાં રાખીને ખર્ચ;

- સ્વૈચ્છિક અને ફરજિયાત મિલકત વીમો;

- ઉત્પાદન અથવા વેચાણ સાથે સંકળાયેલા અને આર્ટમાં સૂચિબદ્ધ અન્ય ખર્ચ. 264 રશિયન ફેડરેશનનો ટેક્સ કોડ.

વધુમાં, સંસ્થાઓને સંખ્યાબંધ બિન-ઓપરેટિંગ ખર્ચને ધ્યાનમાં લેવાનો અધિકાર છે, જેમાં નીચેનાનો સમાવેશ થઈ શકે છે:

- ભાડે આપેલી અથવા ભાડે લીધેલી મિલકતની જાળવણી માટેનો ખર્ચ;

- નકારાત્મક વિનિમય તફાવતો પ્રાપ્ત;

- ક્રેડિટ સંસ્થાઓની સેવાઓ;

- કાનૂની ખર્ચ;

- દેવું જવાબદારીઓ પર ચૂકવવાપાત્ર ઉપાર્જિત વ્યાજ;

- સિક્યોરિટીઝનો મુદ્દો;

- અન્ય વાજબી ખર્ચો જે મુખ્ય પ્રવૃત્તિઓ સાથે સીધા સંબંધિત નથી.

ચુકવણી માટે કોણ જવાબદાર છે?

નવી સંસ્થા બનાવતી વખતે, સ્થાપકો, એકાઉન્ટન્ટ્સ અને અન્ય જવાબદાર વ્યક્તિઓ કાળજીપૂર્વક કર શાસન પસંદ કરે છે.

પછીથી લાગુ કરાયેલ મૂળભૂત કરવેરા પ્રણાલી પ્રવૃત્તિના પ્રકાર, વોલ્યુમ પર, કર્મચારીઓની સંખ્યા પર, વેપાર, ઉત્પાદન અથવા સંગ્રહ માટે ફાળવેલ વિસ્તારો પર આધારિત છે. અન્ય ઘણા પરિબળો પણ છે જે કર વ્યવસ્થા પસંદ કરવામાં મહત્વની ભૂમિકા ભજવે છે.

રશિયન ફેડરેશનમાં ટેક્સની ગણતરી અને ચૂકવણી કરવાની જવાબદારી ધરાવતા કરદાતાઓમાં શામેલ છે:

- માળખાં જે સામાન્ય કરવેરા પ્રણાલી પર છે;

- વિદેશી વિભાગો સહિતના સાહસો, જે રશિયામાં સ્થિત પ્રતિનિધિ કચેરીઓ અને શાખાઓની મદદથી તેમનું મુખ્ય કાર્ય કરે છે;

- વિદેશી સાહસો કે જેના માટે આવકનો સ્ત્રોત રશિયન કંપની છે;

- વિદેશી સાહસો કે જે કરવેરાના મુદ્દાઓ પર આંતરરાષ્ટ્રીય સંધિના આધારે રશિયન ફેડરેશનના રહેવાસીઓ તરીકે ઓળખાય છે.

આવકવેરાની ગણતરી કરતી વખતે કરપાત્ર આધાર નક્કી કરવામાં સંખ્યાબંધ આવક અને ખર્ચ સામેલ નથી. જો આપણે આવક વિશે વાત કરી રહ્યા છીએ, તો આ ડિપોઝિટના રૂપમાં પ્રાપ્ત મિલકતનું મૂલ્ય છે, વેટની રકમ, અમુક શરતો હેઠળ મફતમાં પ્રાપ્ત થયેલ મિલકત. આવી આવકની વધુ વિગતવાર સૂચિ આર્ટમાં સમાયેલ છે. 251 રશિયન ફેડરેશનનો ટેક્સ કોડ.

જે ખર્ચ કર આધાર ઘટાડતા નથી તેમાં નીચેનાનો સમાવેશ થાય છે:

- કર પછી ઉપાર્જિત ડિવિડન્ડ;

- અધિકૃત મૂડીમાં યોગદાન;

- સ્વૈચ્છિક વીમા માટે મંજૂર યોગદાન;

- મિલકત કમિશન એજન્ટોને ટ્રાન્સફર;

- મિલકત મફત ટ્રાન્સફર;

- બીજા ખર્ચા.

કર મુક્તિ

આ કર ચૂકવવાની જવાબદારીમાંથી મુક્તિ મેળવનાર કાનૂની સંસ્થાઓ છે:

લાગુ કરવેરા પ્રણાલીના આધારે, નફો આવકના વિવિધ પદાર્થોનો સંદર્ભ આપે છે.

કર ચુકવણી પ્રક્રિયા

ટેક્સ ત્રિમાસિક અને માસિક એમ બંને રીતે એડવાન્સ પેમેન્ટના સ્વરૂપમાં બજેટમાં ચૂકવવામાં આવે છે. એંટરપ્રાઇઝ કે જેમની આવક અગાઉના ચાર ક્વાર્ટરમાં પંદર મિલિયન રુબેલ્સથી વધુ ન હતી તેમને ક્વાર્ટર માટે અગાઉથી ચૂકવણી કરવાનો અધિકાર છે. વધુ નફાના કિસ્સામાં, ટેક્સ માસિક ચૂકવવો આવશ્યક છે.

જો સંસ્થા ત્રિમાસિક ગાળામાં એડવાન્સ પેમેન્ટ ચૂકવે છે, તો રકમની ગણતરી જરૂરી સમયગાળા માટે ઉપાર્જિત ધોરણે કરવામાં આવે છે. ઉદાહરણ તરીકે, બીજા ક્વાર્ટર માટે ચૂકવણીની રકમ નક્કી કરવા માટે, અડધા વર્ષ માટે ટેક્સની ગણતરી કરવામાં આવે છે, અને પ્રથમ ક્વાર્ટરમાં કરવામાં આવેલી ચુકવણીની રકમ તેમાંથી બાદ કરવામાં આવે છે.

અંતિમ ચુકવણી, તેમજ ઘોષણાની રજૂઆત, વર્ષના અંતે કરવામાં આવે છે.

આવકવેરાના દરો શું છે?

મૂળભૂત આવકવેરા દર 20% છે. તે જ સમયે, 18% ફેડરલ બજેટમાં, 2% સ્થાનિક બજેટમાં સ્થાનાંતરિત થાય છે. 2017-2024ના સમયગાળા માટે, નીચેનો ગુણોત્તર લાગુ થાય છે: ફેડરલ માટે 17%, સ્થાનિક માટે 3%.

રશિયન ફેડરેશનની ઘટક સંસ્થાઓના કાયદા 2017 - 2024 માટે દરમાં સામાન્ય ઘટાડો 13.5% અથવા 12.5% કરવાની મંજૂરી આપે છે. ઘટાડેલા દરો ખાસ આર્થિક ક્ષેત્રના રહેવાસીઓ અને પ્રાદેશિક રોકાણ પ્રોજેક્ટ્સમાં સહભાગીઓને લાગુ પડી શકે છે.

કાનૂની સંસ્થાઓની નીચેની શ્રેણીઓ 0% આવકવેરા દરથી લાભ મેળવી શકે છે:

- શૈક્ષણિક અને તબીબી સંસ્થાઓ.

- પ્રવાસી અને મનોરંજન ક્ષેત્રો સહિત વિશેષ આર્થિક ક્ષેત્રોના રહેવાસીઓ.

- કૃષિ માલના ઉત્પાદકો.

- માછીમારી સંસ્થાઓ.

- નાગરિકોને સામાજિક સેવાઓ પૂરી પાડતી સંસ્થાઓ.

- રશિયન ફેડરેશનની સેન્ટ્રલ બેંક.

- સ્કોલ્કોવો પ્રોજેક્ટના સહભાગીઓ.

પ્રેફરન્શિયલ રેટ ચોક્કસ સમયગાળા માટે માન્ય છે, જે આર્ટની જોગવાઈઓ અનુસાર કાયદા દ્વારા મંજૂર કરવામાં આવે છે. 284 રશિયન ફેડરેશનનો ટેક્સ કોડ. શિક્ષણના સ્ત્રોતની પ્રકૃતિના આધારે ડિવિડન્ડ અને દેવાની જવાબદારીઓ પર 0%, 9%, 13%, 15%ના દરે કર લાદવામાં આવે છે.

વર્તમાન આવકવેરાની ગણતરી કેવી રીતે થાય છે - ફોર્મ્યુલા

ગણતરી માટે બે પદ્ધતિઓનો ઉપયોગ થાય છે:

ઉપાર્જન પદ્ધતિ. ભંડોળની પ્રાપ્તિ અથવા ખર્ચની ચુકવણીની હકીકત પર નિર્ભર નથી. આવક અને ખર્ચ તે સમયગાળામાં ઓળખવામાં આવે છે જેમાં તેઓ ખરેખર થયા હતા;

રોકડ પદ્ધતિ. આવક અને ખર્ચની ગણતરી ભંડોળની પ્રાપ્તિ અથવા ખર્ચની ચુકવણીની વાસ્તવિક તારીખના આધારે કરવામાં આવે છે.

આવકવેરાની ગણતરી માટે મૂળભૂત સૂત્ર નીચે મુજબ માનવામાં આવે છે:

Npr = ((Dr+Dvnr) - (Rr+Rvnr))*Sn,જ્યાં

એનપીઆર - આવકવેરો;

ડૉ - વેચાણ આવક;

Dvnr - બિન-ઓપરેટિંગ આવક;

આરઆર - વેચાણ ખર્ચ;

આરવીએનઆર - બિન-ઓપરેટિંગ ખર્ચ;

Сн - આવકવેરા દર.

ઉદાહરણ. 1 લી ક્વાર્ટરના અંતે, કંપનીની આવક 2,985,000 રુબેલ્સ, ખર્ચ - 1,696,000 રુબેલ્સ, બિન-ઓપરેટિંગ ખર્ચ - 156,000 રુબેલ્સ જેટલી હતી. 365,000 રુબેલ્સની રકમમાં બિન-વેચાણ સંબંધિત મિલકતના ભાડામાંથી પણ આવક હતી. આવકવેરાનો દર 20% છે. ક્વાર્ટર માટે ચૂકવવાપાત્ર – ((2,985,000 + 365,000)-(1,696,000+156,000))*20% = 299,600 રુબેલ્સ.

સંસ્થાની આવક ત્રિમાસિક કર ચૂકવણી માટે પરવાનગી આપે છે. માસિક ચૂકવણી સાથે, સંસ્થા દર મહિને પાછલા ત્રિમાસિક ગાળા માટે કરની રકમના 1/3 ની રકમ અથવા 299,600/3 = 99,867 રુબેલ્સમાં ચુકવણી કરશે. વર્ષ માટેનો અંતિમ કર એડવાન્સ પેમેન્ટ્સને ધ્યાનમાં લઈને ટ્રાન્સફર કરવામાં આવે છે. આવકવેરા રિટર્ન રિપોર્ટિંગ ક્વાર્ટર પછી 28મા દિવસે સબમિટ કરવામાં આવે છે. વાર્ષિક ઘોષણા ફાઇલ કરવાની અંતિમ તારીખ નીચેના રિપોર્ટિંગ વર્ષની 28 માર્ચ છે.

પ્રાપ્ત કરની રકમ દર અનુસાર ટ્રાન્સફરને પાત્ર છે. આ ટેક્સની ગણતરી માટે દસ્તાવેજો સબમિટ કરવા માટેનો રિપોર્ટિંગ સમયગાળો એક વર્ષ છે. જો કે, ટેક્સની એડવાન્સ ગણતરી અને ચુકવણી ત્રિમાસિક રીતે ઉપાર્જિત કુલ સાથે કરવામાં આવે છે, એટલે કે પ્રથમ ત્રિમાસિક માટે, અડધા વર્ષ માટે, નવ મહિના માટે, એક વર્ષ માટે. એડવાન્સ પેમેન્ટની ચુકવણી રિપોર્ટિંગ સમયગાળા પછીના મહિનાના 28મા દિવસ પછી કરવામાં આવશે નહીં. ઉદાહરણ તરીકે, 28 એપ્રિલ સુધી, 28 જુલાઈ સુધી, 28 ઓક્ટોબર સુધી. જો આ તારીખ સપ્તાહના અંતે આવે છે, તો રશિયન ફેડરેશનના કાયદા અનુસાર ચુકવણીની સમયમર્યાદા મુલતવી રાખવામાં આવે છે.

આવકવેરાની ગણતરી - ઉદાહરણ

ઉપરના આધારે, ચાલો એક વધુ ઉદાહરણનો ઉપયોગ કરીને ગણતરી કરવાનો પ્રયાસ કરીએ. સામાન્ય કરવેરા પ્રણાલીને લાગુ કરતી કાનૂની એન્ટિટીને તેની પ્રવૃત્તિઓમાંથી 5,000,000 રુબેલ્સની રકમમાં વર્ષ માટે આવક પ્રાપ્ત થઈ. ઉલ્લેખિત સમયગાળામાં થયેલા ખર્ચની રકમ 2,800,000 રુબેલ્સ છે. તમામ ખર્ચ પ્રાથમિક દસ્તાવેજો દ્વારા પુષ્ટિ થયેલ છે.

અમે પ્રાદેશિક બજેટમાં સ્થાનાંતરિત કરની ગણતરી કરીએ છીએ.

NP = (5,000,000 - 2,800,000)* 18/100 = 396,000 રુબેલ્સ.

અમે ફેડરલ બજેટમાં સ્થાનાંતરિત કરની ગણતરી કરીએ છીએ.

NP = (5,000,000 - 2,800,000)* 2/100 = 44,000 રુબેલ્સ.

સંસ્થાને ચૂકવવાની કુલ રકમ 440 હજાર રુબેલ્સ છે. જો કે, વર્ષના અંતે ટેક્સ ચૂકવતી વખતે, રિપોર્ટિંગ સમયગાળામાં સંસ્થા દ્વારા કરવામાં આવેલી એડવાન્સ ચૂકવણીની રકમ દ્વારા ગણતરી કરેલ રકમ ઘટાડવી જરૂરી છે.

આ લેખ વાંચ્યા પછી, એન્ટરપ્રાઇઝના એકાઉન્ટન્ટ્સ માટે જરૂરી ગણતરીઓ યોગ્ય રીતે કરવા માટે તે ખૂબ સરળ બનશે.

ના સંપર્કમાં છે

|