Muestras gratuitas de sitios web de reclamaciones, quejas, contratos, etc.

CONTRATO DE ALQUILER DE COCHE

Gramo. , pasaporte: serie, No., expedido, con domicilio en: , en adelante denominado “ Propietario", por un lado, y en la persona que actúa sobre la base de, en adelante, " Arrendatario", por otra parte, en adelante denominadas las "Partes", han celebrado este acuerdo, en adelante " Acuerdo”, sobre lo siguiente:1. OBJETO DEL ACUERDO

1.1. El Arrendador cede para uso temporal al Arrendatario un coche propiedad del arrendador como propiedad privada marca del año, No. de motor, No. de carrocería, colores, matrícula registrada en la policía de tránsito de la región.

1.2. El coste del coche se fija en rublos. sobre la base del informe de evaluación, que figura como Apéndice del presente acuerdo.

2. CONDICIONES DEL ACUERDO

2.1. El Arrendador entrega el auto en buenas condiciones según el Certificado de Transferencia y Recepción, que es parte integral de este contrato.

2.2. El arrendatario se compromete al vencimiento del contrato. devolver el coche en un estado correspondiente al reflejado en el Certificado de Transferencia y Aceptación sujeto a desgaste normal.

2.3. El arrendatario realiza las reparaciones del coche por su cuenta.

2.4. Se concede al arrendador el derecho de uso en condiciones no tiempo de trabajo un coche alquilado para uso personal, utilizando sus propios combustibles y lubricantes (gasolina, etc.).

2.5. Al utilizar el automóvil de acuerdo con la cláusula 2.4, las partes están obligadas a transferirse el automóvil en buenas condiciones. Al aceptar y entregar un vehículo, las partes lo verifican condición técnica, estipular las averías existentes con su posterior eliminación de acuerdo con el apartado 5 de este contrato.

3. PROCEDIMIENTO DE PAGO

3.1. Arrendatario se compromete a pagar rublos por alquilar un coche.

4. DURACIÓN DEL ACUERDO

4.1. El acuerdo se celebró para el período "" 2016 a "" 2016 y las partes pueden prorrogarlo de común acuerdo.

5. RESPONSABILIDAD DE LAS PARTES

5.1. El Arrendatario es responsable de la seguridad del coche alquilado durante el horario laboral y en caso de pérdida o daño del coche durante este tiempo, está obligado a indemnizar al Arrendador por los daños causados, o a proporcionar un coche equivalente en el plazo de 5 días. después de su pérdida o daño. En caso de retraso en la indemnización por daños o en la entrega de un vehículo equivalente dentro del plazo especificado, el Arrendatario deberá pagar una multa equivalente al % del costo del daño o del valor estimado del vehículo.

5.2. El Arrendador es responsable de la seguridad del vehículo en horas no laborables. Si el coche alquilado sufre daños o se pierde durante su uso de acuerdo con la cláusula 2.3 de este contrato, el Arrendador está obligado a reparar el daño por su cuenta o compensar al Arrendatario por la pérdida causada. El monto de la compensación se determina por acuerdo de las partes.

6. OTRAS CONDICIONES

6.1. El acuerdo podrá rescindirse anticipadamente o modificarse por acuerdo de las partes.

Una de las tareas más importantes de cualquier organización es trabajar de forma rápida y eficiente. Y es difícil resolverlo sin utilizar al menos un mínimo de recursos inmobiliarios, cuyo conjunto específico difiere según diferentes tipos negocio.

El transporte por carretera es uno de los tipos de propiedad del que es difícil prescindir no sólo para las empresas del sector del transporte de carga, el transporte de pasajeros y la industria de la construcción, sino también para otras. Un automóvil proporciona a las empresas velocidad de acción.

Sin embargo, no todas las organizaciones pueden permitirse el lujo de comprarlo, y no siempre es necesario, porque... La necesidad de un coche puede ser temporal. En este caso, lo más sencillo que puedes hacer es firmar un contrato de arrendamiento. La mayoría de las veces se firma con un individuo. En este artículo hablaremos sobre las peculiaridades de los impuestos en tales relaciones y discutiremos la contabilidad del alquiler de automóviles por parte de un particular.

1. Contrato de alquiler de coche con un particular

2. ¿Puede el arrendador ser una persona física?

3. Alquiler y trámites

4. Contabilidad fiscal del alquiler de coches

5. Gastos de combustible y lubricantes al alquilar un coche

6. Cartas de porte al alquilar un coche

7. Pago del IRPF en el alquiler de coches

8. Reflejo en 2-NDFL y código de ingresos al alquilar un coche

9. Ingresos por alquiler de coches según 6-NDFL

10. Primas de seguro al alquilar un coche

11. Contabilidad del alquiler de coches con contabilizaciones.

12. Ejemplo y transacciones de alquiler de coches a un particular

13. Alquiler de coches 1s 8,3

Entonces, vayamos en orden. Si no tiene tiempo para leer un artículo extenso, mire el breve video a continuación, en el que aprenderá todo lo más importante sobre el tema del artículo.

(si el video no es claro, hay un engranaje en la parte inferior del video, haz clic en él y selecciona Calidad 720p)

Discutiremos el tema más a fondo en el artículo con más detalle que en el vídeo.

1. Contrato de alquiler de coche con un particular

El arrendamiento de propiedad de un individuo se formaliza mediante un acuerdo, sobre cuya base el arrendador (individuo) se compromete a proporcionar al inquilino (organización o empresario individual) la propiedad por una tarifa para posesión y uso temporal o para uso temporal (artículo 606 del Código Civil).

Se concluye un contrato de alquiler de coche con un particular. en forma escrita sencilla. Registro obligatorio no está sujeto a.

El contrato puede celebrarse por cualquier periodo o no indicarlo en absoluto en el contrato. En este último caso, se considerará concluido por tiempo indefinido. Cualquier parte puede negarse a continuar el contrato notificando a la otra parte con un mes de antelación u otro plazo que usted especifique en el contrato.

Uno de los más puntos importantes Al celebrar un contrato de arrendamiento con un particular, la elección de su tipo es:

- — contrato de alquiler de coches con tripulación, es decir. con la prestación de servicios de gestión y operación técnica (artículo 632 del Código Civil);

- — contrato de alquiler de coches sin tripulación, es decir. sin prestar servicios de gestión y operación técnica (artículo 642 del Código Civil).

Cada tipo de acuerdo tiene sus propias ventajas y desventajas, ya que impone diferentes responsabilidades al inquilino y al propietario.

En el primer caso, las responsabilidades de mantener la propiedad en buenas condiciones, realizar reparaciones importantes y actuales y proporcionar accesorios se asignan al arrendador, en el segundo, al inquilino.

| Peculiaridades | Alquilar vehículo | |

| con tripulación | sin tripulación | |

| Gestión y explotación técnica de un vehículo alquilado. | arrendador (artículo 632 del Código Civil) | inquilino (artículo 645 del Código Civil) |

| Mantenimiento del vehículo, incluidas reparaciones actuales y mayores. | arrendador (artículo 634 del Código Civil) | inquilino (artículo 644 del Código Civil) |

| Pago de gastos asociados a la operación comercial (combustible, limpieza, mantenimiento, consumibles, gastos de transporte) | inquilino (artículo 636 del Código Civil) | inquilino (artículo 646 del Código Civil) |

| Seguro de vehículo (incluido seguro de responsabilidad por daños) | arrendador (artículo 635 del Código Civil) | inquilino (artículo 645 del Código Civil) |

| Responsabilidad por daños causados a terceros por un vehículo, su estructura y mecanismos | arrendador (artículo 640 del Código Civil) | inquilino (artículo 648 del Código Civil) |

2. ¿Puede el arrendador ser una persona física?

El Código Civil tiene una disposición interesante que puede resultar confusa a la hora de celebrar un contrato de arrendamiento con la tripulación. Así, el apartado 2 del artículo 635 del Código Civil establece que, en el caso de alquiler de un vehículo con tripulación, las personas que lo conduzcan y lo proporcionen operación técnica, debe tener una relación laboral con el arrendador.

Y si su arrendador es un individuo común o su empleado, entonces, estrictamente hablando, no puede celebrar tal acuerdo, porque no tiene empleados contratados.

Sin embargo, en la práctica, los funcionarios no prohíben celebrar tal acuerdo: cartas del Ministerio de Finanzas del 14 de julio de 2008. No. 03-04-06-02/73, de fecha 16/08/2010 No. 03-04-05/3-462, de 1 de diciembre de 2009. N° 03-03-06/1/780.

Sin embargo, preste atención a una situación: celebrar un contrato de alquiler de un automóvil con tripulación con un empleado, en responsabilidades laborales que incluye conducir un vehículo, está prohibido. Porque el pago por conducir es doble - dentro contrato de empleo y en el marco de un contrato civil de servicios de conducción. En tal situación, puede celebrar un contrato de alquiler sin tripulación.

3. Alquiler y trámites

El importe del alquiler, el procedimiento y las condiciones para su pago también se pactan en el contrato. El pago puede ser fijo o dependiendo del kilometraje o número de viajes. Si el alquiler es fijo, su cuantía podrá modificarse por acuerdo de las partes, no más de una vez al año (cláusula 3 del artículo 614 del Código Civil).

Si celebra un contrato de alquiler con la tripulación, resalte por separado:

- - importe del pago por el uso del coche

- — el importe de los honorarios por la prestación de servicios de gestión y operación técnica.

Esto ayudará a evitar disputas al calcular las primas de seguros. Hablaremos más sobre esto un poco más adelante.

Mientras tanto, hay una característica más en el contrato a la que debes prestar especial atención. El contrato y el acta de transferencia y aceptación deberán establecer claramente el objeto arrendado y enumerar signos que lo identifican claramente:

- - modelo de marca;

- - color;

- - año de emisión;

- — número de registro;

- — un número de identificación(VIN).

En caso contrario, el contrato será declarado nulo (artículo 607 del Código Civil).

El inquilino recibe lo siguiente documentación:

- — certificado de matriculación del vehículo;

- — una copia del pasaporte del vehículo;

- - Certificado de inspección;

- — Póliza MTPL (si su transferencia está estipulada en el contrato).

Si el arrendador no es el propietario, entonces solicite documentos que le otorguen el derecho a realizar transacciones de arrendamiento de propiedad en nombre del propietario.

El coche se entrega al arrendatario por certificado de aceptación. Se puede compilar en cualquier forma. Se recomienda que en el acta se indiquen las características del vehículo que se transfiere, su valor pactado, kilometraje, así como el estado técnico con base en los resultados de la inspección. El valor acordado puede ser cualquier cosa, solo es necesario para reflejar la propiedad en una cuenta fuera de balance.

La devolución del coche alquilado al empleado también se documenta en un certificado de transferencia y aceptación.

Si ha celebrado un contrato de alquiler sin tripulación, no es necesario redactar extractos mensuales. Para el reconocimiento de gastos basta con que el inquilino cuente con un convenio, órdenes de pago o liquidaciones en efectivo, certificado de aceptación (carta del Ministerio de Hacienda de 6 de octubre de 2008 No. 03-03-06/1/559 y de la Federación Servicio de Impuestos de 5 de septiembre de 2005 No. 02-1-07/81).

Pero es necesario redactar una ley sobre los servicios de conducción prestados. Tendrá un formulario libre, pero por supuesto con los datos requeridos para la contabilidad “primaria”. Puede incluir tanto servicios de gestión como alquiler del propio coche.

4. Contabilidad fiscal del alquiler de coches

Los gastos que se tendrán en cuenta al calcular el impuesto sobre la renta dependen de los términos del acuerdo, es decir, dependiendo de qué gastos el inquilino sea responsable de pagar. La contabilidad fiscal del alquiler de coches también depende del sistema fiscal con el que opera la organización: general o simplificado.

Los contribuyentes que utilizan el método de devengo tienen en cuenta el alquiler como gasto del último día del período de declaración (tributario) (cláusula 3, cláusula 7, artículo 272 del Código Tributario). Otros gastos – según fechas del documento.

Si alquila un automóvil utilizando el sistema tributario simplificado, los gastos se tienen en cuenta una vez incurridos (y después de que haya expirado el período de alquiler) y pagados.

Un requisito previo tanto para OSNO como para el sistema tributario simplificado es la viabilidad económica y la prueba documental de los gastos (cláusula 1 del artículo 252 del Código Tributario). Dependiendo del tipo de gasto, el conjunto de documentos variará: contratos, actas, cheques, recibos de pago, cartas de porte, etc.

Para obtener una breve descripción del reconocimiento de los gastos asociados con el alquiler de un vehículo en la contabilidad fiscal, consulte la tabla.

| Tipo de consumo | Alquile un coche en OSNO | Alquilar un coche en el sistema tributario simplificado |

| Servicios de conducción | inciso 21 del artículo 255 del Código Tributario | Subcláusula 6 Cláusula 1 Artículo 346.16 Código Tributario |

| Primas de seguros por servicios de gestión. | Subcláusula 1 Cláusula 1 Artículo 264 Código Tributario | Subcláusula 7 Cláusula 1 Artículo 346.16 Código Tributario |

| Costos de alquiler | subpárrafo 10, párrafo 1, artículo 264 del Código Tributario | páginas. 4 apartados 1 art. 346,16 coronas noruegas |

| Reparaciones actuales y mayores. | si la responsabilidad está asignada al inquilino, párrafos. 1 y 2 cucharadas. 260 coronas noruegas | Subcláusula 3 Cláusula 1 Artículo 346.16 Código Tributario |

| Costos de mantenimiento | páginas. 11 cláusula 1 art. 264 NK | Subcláusula 12 Cláusula 1 Artículo 346.16 Código Tributario |

| Gastos de combustible y lubricantes. | páginas. 5 p.1 arte. 254 Código Tributario (para actividades productivas) o párrafos. 11 cláusula 1 art. 264 Código Tributario (necesidades de gestión) | inciso 5 inciso 1 artículo 346.16, Subcláusula 12 Cláusula 1 Artículo 346.16 Código Tributario |

| Seguro | OSAGO, CASCO págs. 1 cláusula 1 art. 263 NK | solo OSAGO cláusula 7 cláusula 1 artículo 346.16 Código Tributario |

El alquiler pagado al arrendador no está sujeto al IVA, ya que el individuo no es pagador de este impuesto.

El pagador del impuesto de transporte es el arrendador. Según el artículo 357 del Código Tributario, el impuesto lo paga la persona a cuyo nombre está matriculado el automóvil, es decir. el propio trabajador.

5. Gastos de combustible y lubricantes al alquilar un coche

Como ya hemos descubierto, el inquilino puede tener en cuenta el coste de combustible y lubricantes como gastos de material o el coste de mantenimiento de un vehículo de empresa, dependiendo de la función que desempeñe el vehículo en la organización.

El tema de este artículo no incluye una discusión sobre cuestiones de racionamiento de combustible, pero aún así vale la pena decir algunas palabras. Las normas de consumo de combustible fueron aprobadas por Orden del Ministerio de Transporte No. AM-23-r de 14 de marzo de 2008. Este documento se actualiza periódicamente y se complementa con nuevos modelos de automóviles.

Pero el Código Fiscal no establece directamente que los gastos de combustible y lubricantes deban amortizarse sólo dentro de unos límites. El Ministerio de Finanzas en sus aclaraciones (por ejemplo, cartas del 03/06/2013 No. 03-03-06/1/20097, del 27/01/2014 No. 03-03-06/1/2875) permite a las organizaciones que no sean vehículos de motor, no cumplir con las normas del Ministerio de Transporte, pero desarrolle sus propios estándares. Las organizaciones de transporte por carretera utilizan las normas del Ministerio de Transporte.

Sin embargo, estas normas aprobadas por la organización deben estar justificadas económicamente, es decir Corresponden aproximadamente a las normas del Ministerio de Transportes o, en defecto de normas en la Orden, a la documentación técnica del vehículo. También puede realizar usted mismo las mediciones de control del vehículo o contactando con organización especializada. Por lo tanto, es necesario emitir una orden para aprobar las reglas para el automóvil alquilado.

6. Cartas de porte al alquilar un coche

Los costos de combustible y lubricantes al alquilar un automóvil no difieren esencialmente de los costos de combustible consumidos por los automóviles que pertenecen a la organización. El costo de la cantidad total de combustibles y lubricantes gastados por mes se incluye en los gastos del último día del mes (Carta del Ministerio de Hacienda de 30 de enero de 2013 N 03-03-06/2/12).

La cuestión de si se deben preparar cartas de porte al alquilar un coche es un tema controvertido. Por un lado, el vehículo no le pertenece. El arrendador individual tampoco tiene obligación de redactarlos.

Sin embargo, es la carta de porte, que indica la ruta del viaje, la que confirma directamente enfoque de producción de los gastos. Aunque para ser justos observamos que la ruta no se encuentra entre detalles obligatorios hoja de ruta.

Por tanto, será más seguro si redactas cartas de porte e indicas en ellas la ruta. Puede desarrollar y aprobar la forma del documento usted mismo, pero no olvide incluir en él los detalles requeridos para este documento (se encuentran en la Orden del Ministerio de Transporte No. 152 del 18 de septiembre de 2008).

Las empresas de transporte por carretera utilizan una forma unificada de carta de porte, que fue introducida por Decreto del Comité Estatal de Estadística Nº 78 de 28 de noviembre de 1997.

Así, la principal condición para la admisión de combustibles y lubricantes a contabilidad es que los gastos deben ser:

- Documentado (cartas de porte, recibos de caja, convenio con la compañía de combustible y sus informes)

- Justificado económicamente (orden del gerente para aprobar las normas).

7. Pago del IRPF en el alquiler de coches

Independientemente de si el individuo - el arrendador es un empleado de la organización - el arrendatario o no, el inquilino es reconocido como agente fiscal, que deberá retener el monto del impuesto sobre la renta personal al pagar el alquiler y transferirlo al presupuesto (incisos 1 y 4 del artículo 226 del Código Tributario, inciso 4 del inciso 1 del artículo 208 del Código Tributario). Y también informar a oficina de impuestos según los formularios 2-NDFL y 6-NDFL.

El pago del impuesto sobre la renta de las personas físicas por el alquiler de coches es responsabilidad de la organización arrendataria, al que no se puede renunciar, independientemente de las condiciones que estipule en el contrato de arrendamiento (dicha cláusula se considerará nula, cartas del Ministerio de Hacienda del 15 de julio de 2010). No. 03-04-06/3-148, de 29 de abril de 2011 No. 03-04-05/3-314).

El impuesto sobre la renta personal está sujeto a:

- — ingresos por alquiler de coches;

- — servicios de conducción de automóviles.

Tasas: 13% (para residentes fiscales) o 30% (para no residentes) (cláusula 4, cláusula 1, artículo 208 del Código Fiscal de la Federación de Rusia). El impuesto sobre la renta de las personas físicas sobre el alquiler se retiene en el momento del pago real (cláusula 4 del artículo 226 del Código Tributario).

Además, un individuo, previa solicitud, puede ejercer el derecho a deducciones fiscales estándar en los meses en que estuvo vigente el contrato de arrendamiento (carta del Ministerio de Hacienda N° 03-04-05/32053 del 08/08/2013).

La fecha de recepción real de ingresos se determina como día de pago de ingresos– desde la caja registradora o a una cuenta bancaria (inciso 1, inciso 1, artículo 223 del Código Tributario). El impuesto debe transferirse al presupuesto no más tarde en el día, siguiente al día del pago de la renta.

8. Reflejo en 2-NDFL y código de ingresos al alquilar un coche

Como se indicó anteriormente, la responsabilidad de la organización de inquilinos es redactar y presentar a la oficina de impuestos un certificado en el formulario 2-NDFL para una persona física: el arrendador. En este sentido, surgen dudas sobre el reflejo del alquiler de coches en 2-NDFL.

Para completar la sección 3 del certificado, necesitará los siguientes códigos de impuesto sobre la renta de las personas físicas al alquilar un automóvil (los importes del alquiler en sí y de los servicios de la tripulación se muestran por separado):

- — 2400 “Ingresos recibidos por el alquiler u otro uso de cualquier vehículo...”

- — 2010 — “Pagos en virtud de contratos civiles (excepto regalías)”

9. Ingresos por alquiler de coches según 6-NDFL

El cálculo en el formulario 6-NDFL se presenta para todas las personas a quienes la organización pagó ingresos. Por lo tanto, también deben incluirse en él los ingresos por alquileres de los particulares.

Los ingresos por alquiler de automóviles según 6-NDFL se clasificarán en las siguientes líneas (los ingresos en forma de pago por servicios de gestión son los mismos):

- — línea 020 (monto del alquiler pagado, ya que los ingresos en forma de alquiler surgen precisamente en la fecha de pago)

- — línea 130 (monto del alquiler pagado)

La línea 040 incluirá el impuesto calculado sobre la renta, las líneas 070, 140 incluirán el impuesto retenido (para usted será el mismo monto). No olvide contar al arrendador entre las personas naturales de la línea 060.

- Línea 100 – fecha de pago real de ingresos (en en este caso la fecha de recepción de los ingresos es la fecha de su pago)

- Línea 110 – fecha de pago real de ingresos (la contribución se retiene en la fecha de pago)

- Línea 120 – el día siguiente al día de pago.

10. Primas de seguro al alquilar un coche

Aquí tendremos en cuenta inmediatamente qué tipo de contrato de alquiler tenemos, con o sin tripulación. Si es con tripulación, entonces en el contrato deberías haber dividido los importes del alquiler en sí y de la gestión. Porque las primas de seguro de alquiler de coches se calculan según diferentes reglas:

— alquilar, pagado a un individuo en virtud de un contrato de arrendamiento de propiedad, no sujeto a primas de seguro(Parte 3 del artículo 7 de la Ley de 24 de julio de 2009 No. 212-FZ, artículo 5 Ley Federal de 24 de julio de 1998 No. 125-FZ)

— pago por servicios sobre la gestión sujeto a contribuciones de seguro al Fondo de Pensiones y al Fondo Federal de Seguro Médico Obligatorio, porque se refiere a pagos a una persona física en virtud de un contrato civil, cuyo objeto es la prestación de servicios (Parte 1, artículo 7 No. 212-FZ).

Las contribuciones al seguro a la Caja del Seguro Social en materia de seguro contra accidentes de trabajo y enfermedades profesionales se pagan si así lo prevé el contrato de alquiler de un vehículo con tripulación (Cláusula 1, artículo 20.1 de la Ley N ° 125-FZ).

Si los montos del acuerdo no se dividen, existe una alta probabilidad de que los inspectores de fondos extrapresupuestarios cobren contribuciones del monto total del alquiler. Sin embargo, es posible impugnar esto ante los tribunales (Resolución del Servicio Federal Antimonopolio de 15 de enero de 2013 No. F06-10012/12).

11. Contabilidad del alquiler de coches con contabilizaciones.

Ahora que conoce los detalles del cálculo del impuesto sobre la renta personal y las primas de seguros a partir de pagos en virtud de contratos de arrendamiento con individuos, puede discutir la contabilidad del alquiler de automóviles y observar las transacciones que surgen.

Si un vehículo se utiliza en la producción y venta de productos, bienes, obras o servicios, a efectos contables los costos de alquiler se incluyen en gastos de actividades ordinarias(PBU 10/99).

Los pagos de arrendamiento se reflejan en los gastos en la última fecha del mes de alquiler vencido, mientras que las cuentas de gastos se cargan: 20, 25, 26, 44, etc., dependiendo de dónde se utilizó el automóvil.

El importe de la factura del préstamo depende de si el propietario es un empleado o no:

Débito 20, 26, 44, etc. – Crédito 73 “Liquidaciones con personal por otras operaciones”— el alquiler ha sido devengado por el arrendador, un empleado de la organización

Débito 20, 26, 44, etc. – Crédito 76-5 “Liquidaciones con varios deudores y acreedores”— el alquiler ha sido devengado por el arrendador - otra persona (no un empleado)

Reflejar las transacciones en virtud de un contrato de alquiler de un automóvil con tripulación es generalmente similar a contabilizar un arrendamiento sin la prestación de servicios de gestión y mantenimiento técnico.

Si un particular compra combustible y lubricantes y luego el inquilino le reembolsa estos montos, se realizarán las siguientes transacciones:

Débito 10 – Crédito 76-5– Se aceptan para contabilidad los combustibles y lubricantes adquiridos por el arrendador.

Débito 20, 26, 44, etc. – Crédito 10– el costo del combustible y lubricantes consumidos está incluido en los gastos

Débito 76-5 – Crédito 50, 51– se indica el importe del reembolso de los costes de combustible y lubricantes.

Si el arrendador es un empleado, los fondos para la compra de combustible y lubricantes se emiten a cuenta y luego se elabora un informe anticipado sobre la base de las cantidades realmente gastadas.

12. Ejemplo y transacciones de alquiler de coches a un particular

OOO Khozyushka se dedica a comercio al por mayor. Para entregar productos a los clientes, el 1 de agosto de 2016, la organización celebró un contrato de alquiler de un automóvil con tripulación con V.V. El precio acordado del coche es de 300.000 rublos.

El costo de los servicios de Vatrushkin para conducir un automóvil es de 5.000 rublos, el alquiler de un automóvil es de 12.000 rublos. Vatrushkin presentó una solicitud y documentos de respaldo para recibir una deducción estándar del impuesto sobre la renta personal para un niño.

El pago a un individuo en virtud del acuerdo se realizó el 5 de septiembre desde una cuenta corriente a una cuenta bancaria.

Débito 001 – por un monto de 300.000 rublos. — el coche alquilado se incluye en el balance por el valor acordado

Débito 44 – Crédito 76-5 – por un monto de 12.000 rublos. – alquiler devengado

Débito 44 – Crédito 76-5 – por un importe de 5.000 rublos. – se ha devengado el pago por los servicios de gestión

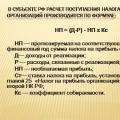

Débito 76-5 – Crédito 68 – por un importe de 2.028 rublos. – impuesto sobre la renta personal retenido (17.000 – 1400) * 13%

Débito 44 – Crédito 69 – por la cantidad de 1100 + 255 rublos. – se han calculado las contribuciones al seguro al Fondo de Pensiones y al Fondo Federal del Seguro Médico Obligatorio (5000 rublos * 22% + 5000 * 5,1%)

Débito 76-5 – Crédito 51 – por un importe de 14.972 rublos. – el pago se transfiere a un individuo desde una cuenta corriente

Débito 68 - Crédito 51 - por un monto de 2028 rublos. – el impuesto sobre la renta personal se transfiere al presupuesto

Débito 69-2 – Crédito 51 – por un monto de 1100 rublos. – se transfieren las cotizaciones del seguro al Fondo de Pensiones

Débito 69-3 – Crédito 51 – por un monto de 255 rublos. – se enumeran las contribuciones de seguro al Fondo Federal del Seguro Médico Obligatorio

13. Alquiler de coches 1s 8,3

Para aquellos que mantienen registros en el programa 1C: Contabilidad, observe cómo se refleja el alquiler de un automóvil en 1C: 8.3 en formato de video.

¿Qué cuestiones problemáticas tiene con respecto a los impuestos y la contabilidad del alquiler de coches? ¡Pregúntales en los comentarios!

Fiscalidad y contabilidad del alquiler de coches de un particular.

En nuestro país puedes ganar dinero alquilando tu propio vehículo.

Una transacción de este tipo entre individuos puede no parecer complicada. Sin embargo, eso no es verdad.

El hecho es que si la transacción se realiza incorrectamente, puede exponerse a varios riesgos asociados con el aspecto material. Además, ambos participantes pueden estar en riesgo.

Esta publicación le informará sobre las características de un contrato de alquiler de automóviles entre particulares y también le revelaráprincipios básicos redacción correcta de este documento.

Después de leer el artículo, podrá descargar ejemplos de dichos contratos de arrendamiento de forma gratuita, así como utilizar los servicios de nuestros consultores.

Esencia del contrato

Este tipo de documento se redacta en forma escrita simple.Se puede certificar ante notario, pero no es obligatorio.

No hay una forma fija. Por lo tanto, se le aplican los requisitos estándar (generales) para los contratos.

La legislación prevé dos tipos de relaciones contractuales de este tipo.

- El primero de ellos se llama “sin tripulación”. Se supone la ausencia de cualquier servicios adicionales, excepto el propio coche de alquiler.

- El segundo tipo de acuerdo (“con tripulación”) significa que se proporciona un conductor junto con el vehículo. Esto impone condiciones de arrendamiento completamente diferentes.

Mientras que el primer tipo implica imponer toda la responsabilidad al inquilino, el segundo es completamente diferente. En este caso, la responsabilidad por los daños al coche recae en el propietario (ya que el conductor es suyo).

Pero al mismo tiempo, el inquilino debe realizar el mantenimiento de la máquina y comprobarla antes de cada viaje a la línea.

Estas condiciones deberán constar en el texto. La redacción correcta se puede obtener consultando con un abogado.

Entre condiciones necesarias Se pueden distinguir los siguientes acuerdos:

- En primer lugar se debe indicar el precio del alquiler. Está escrito en términos monetarios en forma de pago mensual.

- También deberá indicar la fecha en la que deberá recibir este pago cada mes.

- También se indica el método de transferencia de dinero.

- Naturalmente, es necesario especificar el objeto del contrato. Es un coche. Es necesario identificarlo. Para ello, indique su modelo, marca, año de fabricación, tamaño del motor, número de registro estatal, códigos de unidades y componentes (motor, bastidor, carrocería).

- Es importante indicar el procedimiento para transferir el coche al arrendatario y devolverlo al propietario una vez finalizado el contrato.

- Por cierto, el acuerdo puede ser indefinido. Pero es recomendable incluir cláusulas en el texto sobre el procedimiento para rescindir los acuerdos por iniciativa de cada participante en la transacción.

A continuación se muestra un formulario estándar y un modelo de contrato de alquiler de automóviles entre particulares, cuya versión se puede descargar de forma gratuita.

El formulario de documento “Contrato de alquiler de coche” pertenece a la sección “Contrato de alquiler de vehículo”. Guarde el enlace al documento en en las redes sociales o descárgalo a tu computadora.

CONTRATO DE ALQUILER DE COCHE No. ___

Moscú ______________

Gramo. _______________, pasaporte: código de estado GEO No. _______________, con domicilio en la dirección: _____________________, en adelante denominado el “Arrendador”, por un lado, y _____________________, pasaporte: _________________, expedido por el departamento de policía de Maryina Roshcha de la ciudad . Moscú, fecha de emisión ____________, registrado: _________________________, en adelante denominado el “Inquilino”, por otro lado, en lo sucesivo denominadas las “Partes”, han celebrado este acuerdo, en adelante el “Acuerdo”, de la siguiente manera:

1. OBJETO DEL ACUERDO

1.1. El Arrendador cede para uso temporal al Arrendatario un automóvil propiedad del Arrendador en derecho de propiedad privada: _________________, ________ año de fabricación, motor No. ___________________, carrocería No. ______________, colores: Marrón metalizado, matrícula: __________, título : ___________, emitido _____________.

1.2. El costo del automóvil se fija en rublos __________ rublos.

2. CONDICIONES DEL ACUERDO

2.1. El Arrendador entrega el auto en buenas condiciones según el Certificado de Transferencia y Recepción, que es parte integral de este contrato.

2.2. El arrendatario se compromete a devolver el coche en las mismas condiciones al finalizar el contrato, teniendo en cuenta el desgaste real.

2.3. El arrendatario realiza las reparaciones del coche por su cuenta.

2.4. El arrendador tiene derecho a utilizar el coche arrendado para fines personales fuera del horario laboral, utilizando su propio combustible y lubricantes (gasolina, etc.).

2.5. Al utilizar el automóvil de acuerdo con la cláusula 2.4, las partes están obligadas a transferirse el automóvil en buenas condiciones. Al aceptar y entregar el vehículo, las partes verifican su estado técnico, discuten las averías existentes y luego las eliminan de acuerdo con el apartado 5 de este contrato.

3. PROCEDIMIENTO DE PAGO

3.1. El inquilino se compromete a pagar el alquiler del coche ___________ rublos al mes a más tardar el día 5 de cada mes.

4. DURACIÓN DEL ACUERDO

4.1. El acuerdo se celebró por un período de _______________ a ______________ y puede ser prorrogado por las partes de mutuo acuerdo.

5. RESPONSABILIDAD DE LAS PARTES

5.1. El Arrendatario es responsable de la seguridad del coche alquilado durante el horario laboral y en caso de pérdida o daño del coche durante este tiempo, está obligado a indemnizar al Arrendador por los daños causados, o a proporcionar un coche equivalente en el plazo de 5 días. después de su pérdida o daño. En caso de retraso en la indemnización por daños o en la provisión de un vehículo equivalente dentro del plazo especificado, el Arrendatario deberá pagar una multa del 20% del coste del daño o del valor estimado del vehículo.

5.2. El Arrendador es responsable de la seguridad del vehículo en horas no laborables. Si el coche alquilado sufre daños o se pierde durante su uso de acuerdo con la cláusula 2.3 de este contrato, el Arrendador está obligado a reparar el daño por su cuenta o compensar al Arrendatario por la pérdida causada. El monto de la compensación se determina por acuerdo de las partes.

6. OTRAS CONDICIONES

6.1. El acuerdo podrá rescindirse anticipadamente o modificarse por acuerdo de las partes.

6.2. Por acuerdo de las partes, el coche alquilado tiene un valor de 300.000 (trescientos mil) rublos. Esta valoración se tiene en cuenta a la hora de compensar los daños.

6.3. En todos los demás aspectos que no estén regulados por este acuerdo, las partes se rigen por la legislación vigente de la Federación de Rusia.

6.4. El acuerdo se redacta en dos ejemplares de igual fuerza jurídica.

7. FIRMAS DE LAS PARTES

Arrendador _________________ Inquilino _________________

-

No es ningún secreto que el trabajo de oficina afecta negativamente tanto al estado físico como mental del empleado. Hay bastantes hechos que confirman ambos. -

Cada persona pasa una parte importante de su vida en el trabajo, por lo que es muy importante no sólo lo que hace, sino también con quién tiene que comunicarse. -

Los chismes en el lugar de trabajo son bastante comunes, y no sólo entre las mujeres, como comúnmente se cree.

1. OBJETO DEL ACUERDO

1.1. El Arrendador cede para uso temporal al Arrendatario un automóvil de la marca del año, No. de motor, No. de carrocería, colores, matrícula, registrado en la policía de tránsito de la región, propiedad del Arrendador por derecho de propiedad privada. .

1.2. El coste del coche se fija en rublos sobre la base del informe de tasación, que figura en el Anexo de este acuerdo.

2. CONDICIONES DEL ACUERDO

2.1. El Arrendador entrega el auto en buenas condiciones según el Certificado de Transferencia y Recepción, que es parte integral de este contrato.

2.2. El arrendatario se compromete, al vencimiento del contrato, a devolver el coche en un estado correspondiente al reflejado en el Certificado de Transferencia y Recepción, teniendo en cuenta el desgaste normal.

2.3. El arrendatario realiza las reparaciones del coche por su cuenta.

2.4. El arrendador tiene derecho a utilizar el coche arrendado para fines personales fuera del horario laboral, utilizando su propio combustible y lubricantes (gasolina, etc.).

2.5. Al utilizar el automóvil de acuerdo con la cláusula 2.4, las partes están obligadas a transferirse el automóvil en buenas condiciones. Al aceptar y entregar el vehículo, las partes verifican su estado técnico, discuten las averías existentes y luego las eliminan de acuerdo con el apartado 5 de este contrato.

3. PROCEDIMIENTO DE PAGO

3.1. El inquilino acepta pagar rublos por el alquiler del coche.

4. DURACIÓN DEL ACUERDO

4.1. El acuerdo se celebró por un período de "" año a "" año y las partes pueden prorrogarlo de común acuerdo.

5. RESPONSABILIDAD DE LAS PARTES

5.1. El Arrendatario es responsable de la seguridad del coche alquilado durante el horario laboral y en caso de pérdida o daño del coche durante este tiempo, está obligado a indemnizar al Arrendador por los daños causados, o a proporcionar un coche equivalente en el plazo de 5 días. después de su pérdida o daño. En caso de retraso en la indemnización por daños o en la entrega de un vehículo equivalente dentro del plazo especificado, el Arrendatario deberá pagar una multa equivalente al % del costo del daño o del valor estimado del vehículo.

5.2. El Arrendador es responsable de la seguridad del vehículo en horas no laborables. Si el coche alquilado sufre daños o se pierde durante su uso de acuerdo con la cláusula 2.3 de este contrato, el Arrendador está obligado a reparar el daño por su cuenta o compensar al Arrendatario por la pérdida causada. El monto de la compensación se determina por acuerdo de las partes.

6. OTRAS CONDICIONES

6.1. El acuerdo podrá rescindirse anticipadamente o modificarse por acuerdo de las partes.

6.2. Por acuerdo de las partes, el coche alquilado se valora en rublos. Esta valoración se tiene en cuenta a la hora de compensar los daños.

6.3. En todos los demás aspectos que no estén regulados por este acuerdo, las partes se rigen por la legislación vigente de la Federación de Rusia.

6.4. El acuerdo se redacta en dos ejemplares de igual fuerza jurídica.

7. DIRECCIÓN LEGAL Y DETALLES DE LAS PARTES

Propietario

- Dirección de Registro:

- Dirección de envio:

- Fax telefónico:

- Serie de pasaporte, número:

- Expedido por:

- Cuando se emite:

- Firma:

Arrendatario

- Dirección Legal:

- Dirección de envio:

- Fax telefónico:

- POSADA/KPP:

- Cuenta de cheques:

- Banco:

- Cuenta correspondiente:

- BIC:

- Firma: